Zoals bekend moet de btw-aftrek over bedrijfsmiddelen die ook privé worden gebruikt sinds 2013 verplicht beperkt worden tot het beroepsgebruik. De fiscus publiceerde hierover reeds meerdere beslissingen, waarin zij aan de btw-plichtigen enkele praktische berekeningsmethoden aanreikte, in het bijzonder met betrekking tot bedrijfswagens.

Onlangs publiceerde de fiscus een voorlopig laatste beslissing (ET. 119.650/4, dd. 09.09.2013) waarin de toepassing van deze berekeningsmethoden verder wordt toegelicht en enkele vereenvoudigingen worden doorgevoerd.

De belangrijkste nieuwigheden zijn:

– invoering van een forfait voor lichte vrachtwagens

– afschaffing van het minimumaantal van 4 wagens voor de toepassing van methode 3

– toelichting van het begrip ‘woon-werk’-verkeer

Invoering van een forfait voor lichte vrachtwagens

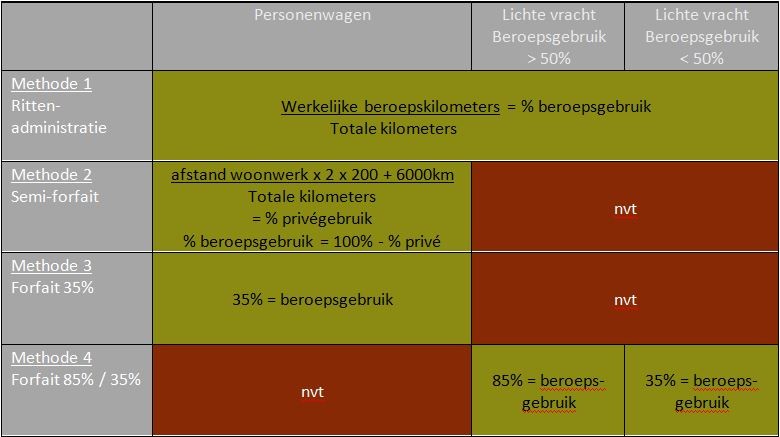

Btw-plichtigen die een (fiscale) lichte vrachtwagen gebruiken voor hun economische activiteit zijn niet langer verplicht een rittenadministratie te voeren. Zij kunnen vanaf heden kiezen voor een forfait dat 85% of 35% bedraagt naargelang het beroepsgebruik al dan niet overwegend is.

In totaal zijn er nu 4 berekeningsmethodes, die schematisch als volgt voorgesteld kunnen worden:

Afschaffing van minimumaantal van 4 wagens voor de toepassing van methode 3

Eén van de vereenvoudigingen is de afschaffing met ingang van 1 januari 2012 van de minimumdrempel van 4 wagens voor de toepassing van het forfait van 35% (methode 3). Ook btw-plichtigen met minder dan 4 wagens kunnen hun aftrek dus op forfaitaire wijze beperken tot 35%.

Toelichting begrip woonwerk-verkeer

De fiscus heeft van deze beslissing tevens gebruik gemaakt om het begrip woon-werkverkeer toe te lichten. Onder woon-werkverkeer moet voor de btw het traject verstaan worden dat afgelegd wordt tussen de woonplaats en de maatschappelijke zetel van de btw-plichtige of een inrichting (filiaal). Een werf, het adres van een klant of leverancier wordt dus niet aangemerkt als plaats van tewerkstelling.

Wanneer de maatschappelijke zetel gevestigd is op het zelfde adres als de woonplaats, is het woon-werkverkeer dus in principe ‘0’ (nul).

Overige verduidelijkingen

De beslissing bevat verder nog een heel aantal andere verduidelijkingen, zoals o.m. een definitie van de beoogde vervoermiddelen. Mocht u hierover verder geïnformeerd wensen te worden, dan kan u uiteraard steeds contact met ons opnemen.

#Fleet Management