Ce mercredi, le Conseil des ministres a approuvé en première lecture le projet de loi portant sur la réforme de l’impôt des sociétés. Cette réforme contient, comme annoncé déjà à de multiples reprises, un chapitre sur la déductibilité des voitures de société et des hybrides.

En réalité, le gouvernement Michel a travaillé sur deux volets : l’impôt des sociétés (Isoc) et l’impôt des personnes physiques (IPP).

Impôt des sociétés : à partir de 2020

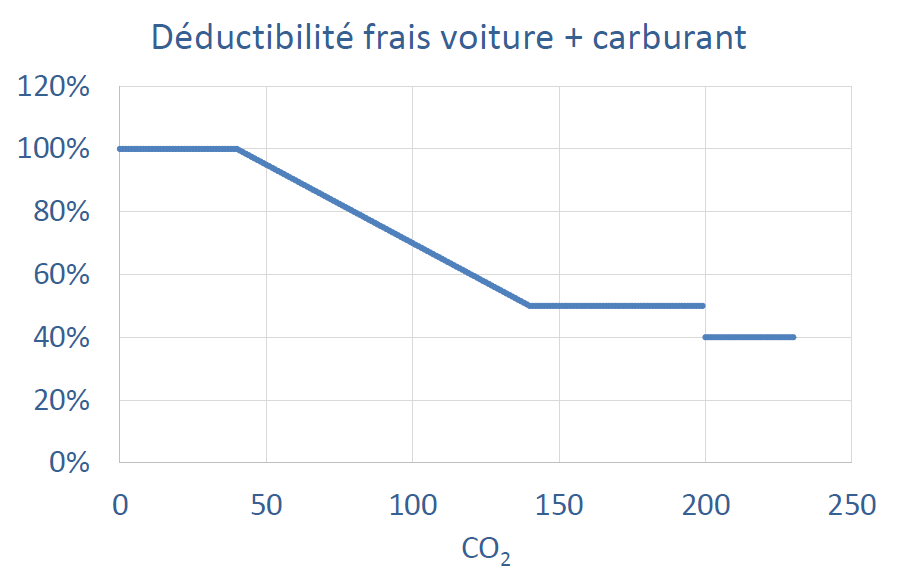

Pour les sociétés, rien ne change jusqu’au 31 décembre 2019. A partir du 1er janvier 2020, la déductibilité des frais de voiture et de carburant va être quelque peu chamboulée. Si la fiscalité des voitures de société reste fortement liée au niveau d’émissions de CO2, elle s’avèrera plus linéaire que celle en vigueur actuellement.

- Toutes les voitures de société, qu’elles soient neuves, d’occasion ou même déjà en circulation avant cette date seront soumises au régime de déductibilité suivant : 120 % – (0,5 % X coefficient X CO2/km).

- Pour le diesel (et ses variantes hybrides), le coefficient est de 1.

- Pour le gaz naturel (pour autant que les véhicules ne dépassent pas 11 chevaux fiscaux), ce coefficient sera de 0,90.

- Pour tous les autres carburants et motorisations, le coefficient est de 0,95.

Exemple : Prenons un véhicule essence émettant 100 g de CO2/km. Le niveau de déductibilité sera de 120 % – (0,5 % X 0,95 X 100) = 72,5 %.

Sur le parc roulant actuel de voitures de société, la diminution moyenne de déductibilité devrait passer de quelque 78 % à environ 65 %. Heureusement, le gouvernement laisse deux ans aux sociétés pour s’y faire…

- Exit la déductibilité à 120 % pour les voitures électriques (zéro émission). Il s’agit d’ailleurs d’une mesure transversale qui ne touche pas que les voitures. En fait, pour le dire simplement, plus rien ne sera déductible à 120 % à partir de 2020.

- La fourchette de déductibilité s’étalera de 100 à 50 %. Une exception : les véhicules émettant plus de 200 g de CO2/km seront pénalisés, voyant leur déductibilité fiscale descendre à 40 %.

Visualisation de la déductibilité des frais de voiture + carburant à partir du 1/1/2020 (source : FEBIAC) - Pour les véhicules hybrides, comme nous l’avions déjà laissé entendre, c’est la capacité énergétique de la batterie électrique qui déterminera le niveau d’émissions de CO2 à prendre en compte. Dans ses plans initiaux, le gouvernement comptait pénaliser l’ensemble des véhicules hybrides (full et rechargeables). Les négociateurs ont réussi à changer la vapeur en épargnant les full hybrides, d’une part, et en atténuant quelque peu le coefficient énergétique pris en compte pour les plug-in hybrides (PHEV). La référence devient 0,6 kWh/100 kilos du poids du véhicule, au lieu de 1 kWh comme annoncé il y a quelques jours. Un véhicule de 1.500 kilos devra donc fournir une capacité de 9kWh pour garder un régime favorable. Souci : la moyenne du marché actuel s’élève à 0,5…

- Si le rapport énergétique est supérieur ou égal à 0,6 kWh par 100 kilos du poids du véhicule, c’est le niveau de CO2 du PHEV qui sera pris en compte pour la déductibilité.

- Si ce rapport énergétique est inférieur à 0,6 kWh par 100 kilos, il faudra prendre en compte le CO2 de la version « classique » (comprenez : non-PHEV) pour la déductibilité.

- Si aucune version non PHEV n’existe, le CO2 annoncé du PHEV sera multiplié par 2,5.

- Les PHEV achetés jusqu’au 31 décembre 2017 ne seront pas soumis, à partir de 1/1/2020, à la règle des 0,6 kWh/100kg décrite ci-dessus. Tant que ces PHEV restent dans les mains du même propriétaire, leur valeur de CO2 (basse) continue à pouvoir être utilisée dans le calcul de déductibilité des coûts suivant la nouvelle formule dès le 1/1/2020. Vous avez bien lu : « achetés », pas « immatriculés ». Un bon de commande signé et daté au plus tard en date du 31 décembre 2017 fera foi ! Et pour les voitures prises en leasing, on se basera sur la date de signature du contrat.

Impôt des personnes physiques (IPP) : en 2018 et en 2020

Il n’y avait pas de raisons de ne pas chercher à verdir le parc de voitures de société du côté des personnes physiques (indépendants). C’est pourquoi le gouvernement a décidéde calquer le régime IPP sur celui de l’Isoc, mais avec des phases transitoires pour ne pas trop pénaliser les indépendants.

Mais bon, ici, il va falloir suivre…

Dès le 1er janvier 2018, il en sera fini de la déductibilité des frais de voiture à hauteur de 75 % pour les indépendants. D’ici deux bons mois, ceux-ci passeront au régime de paliers de déductibilité actuellement en vigueur pour les sociétés, avec un minimum de 75 %.

Ce régime de paliers restera d’application à vie pour les voitures achetées (on garde cette notion de bon de commande, comme pour l’Isoc) d’ici le 31 décembre 2017.

A partir du 1er janvier 2020, les indépendants passeront au même régime (longuement décrit longuement ci-dessus) que les sociétés en termes de déductibilité (y compris pour les véhicules hybrides). Et ce, pour tous les véhicules achetés (on garde donc cette notion de bon de commande, comme pour l’Isoc) à partir du 1er janvier 2018.

Quid de l’ATN ?

Rien ne changera ni avant, ni après 2020, en termes d’ATN. Exception faite de l’ATN sur les hybrides rechargeables achetés à partir du 1er janvier 2018. Tout comme pour la déductibilité, c’est le coefficient énergétique qui servira de base de calcul.

- Si le rapport énergétique est supérieur ou égal à 0,6 kWh par 100 kilos, c’est le niveau de CO2 du PHEV qui sera pris en compte pour le calcul de l’ATN.

- Si ce rapport énergétique est inférieur à 0,6 kWh par 100 kilos, il faudra prendre en compte le CO2 de la version « classique » (comprenez : non-PHEV).

- Si aucune version non PHEV n’existe, le CO2 annoncé du PHEV sera multiplié par 2,5.

La suite ?

Tout ceci vient donc d’être validé en première lecture. Le Conseil d’Etat dispose désormais de 30 jours pour rendre un avis. Le texte devra ensuite être entériné en deuxième lecture par le Conseil des ministres et discuté en Commission des Finances à la Chambre.

Le vote à la Chambre devrait intervenir vers la mi-décembre (fin décembre au plus tard), pour publication au Moniteur dès le 1er janvier 2018.

Avec nos remerciements à Michel Martens, Director Policy Research chez FEBIAC.

#Business Driver #Fleet Management