Enkele dagen geleden hadden we het nog over de analyse van Jato Dynamics, waaruit bleek dat het verschil tussen NEDC en NEDC corralated (of NEDC 2.0) ongeveer 10 gram bedroeg. Dit artikel lokte redelijk wat reacties uit onder de wagenparkbeheerders. Deze reacties gingen allemaal over hetzelfde: de CO2-waarden komen totaal niet overeen met de basisideeën van het akkoord. Sommige lezers hebben ons zelfs kopieën bezorgd van documenten waaruit een groot probleem blijkt.

Een concreet voorbeeld:

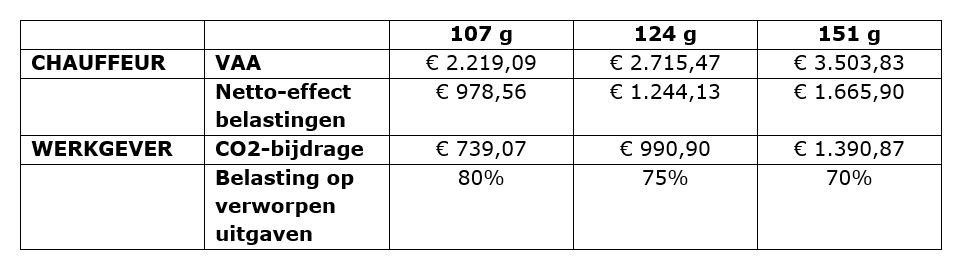

Een dieselwagen uit voorraad wordt aangeduid met 107 g CO2/km. Dat is het aantal gram dat op de prijsofferte wordt vermeld. Een twintigtal dagen later wordt dit voertuig geleverd, maar de waarde ligt een flink stuk hoger: 151 g/km. Zo staat het toch vermeld op het kentekenbewijs. In rubriek 49.4 van het gelijkvormigheidsattest (aangeleverd door de fabrikant) wordt precies dezelfde WLTP-waarde van 151 g/km vermeld. Rubriek 49.1 of de NEDC-waarde (NEDC 2.0 wel te verstaan) heeft het over 124 g/km. Voor de berekening van het VAA van de bestuurder en de aftrekbaarheid van het voertuig voor de werkgever, baseert de leasingmaatschappij zich op de waarde van 151 g.

Uit privacyoverwegingen hebben we de prijs van het voertuig in kwestie niet vermeld. Deze prijs heeft ons echter wel de mogelijkheid gegeven om de fiscale impact te berekenen voor de bestuurder en de werkgever. Voor onze berekening zijn we ervan uitgegaan dat de chauffeur geen persoonlijke bijdrage betaalt en dat hij onder het marginaal belastingtarief van 53,50% valt. We gingen er eveneens van uit dat de werkgever in de brandstofkosten tussenkomt. In functie van de belastbare CO2-uitstoot hebben we de impact van bovenvermeld voorbeeld opgenomen in onderstaande tabel:

Johan Van Overtveldt had eerder al het volgende aangegeven: tot en met eind 2020, zijn het wel degelijk de NEDC 2.0-waarden die als basis gebruikt worden voor de fiscale berekeningen (aftrekbaarheid en VAA).

Met de getuigenissen in het achterhoofd, hebben we aangeklopt bij de verschillende bevoegde instanties om hen duidelijkheid te vragen over de problemen die aan bod kwamen bij onze lezers:

- Zo hebben we bij de FOD Economie uitleg gevraagd over het verschil tussen de CO2-uitstoot op de prijsofferte en de waarden die op de boorddocumenten van het voertuig aangeduid worden.

- Bij de DIV (FOD Mobiliteit) zochten we naar de reden rond de verschillende benaderingen van de CO2-gegevens.

- Bij de FOD Financiën polsten we naar de effectief gebruikte waarden voor de fiscale berekeningen.

- Voor het praktische luik namen we tenslotte ook contact op met een sociaal secretariaat en een boekhoudkundig expert. Volgen zij blindelings de gegevens die door de leasingmaatschappij en werkgevers worden overgemaakt voor de loonberekening of boekhoudkundige verwerking?

We waren er zeker van dat de problemen van onze lezers snel zouden worden opgehelderd. Achteraf bekeken was dit een beetje naïef van onze kant… Nochtans is de oplossing simpel, zoals je in onze conclusie kan lezen.