Les gestionnaires de flotte et les dirigeants d’entreprise doivent oublier les formules classiques de budget de leasing au profit du TCO ou coût total de possession, affirme-t-on depuis un certain temps dans le secteur des voitures de société. Mais, très souvent, le TCO est interprété différemment, souligne Arval Consulting. « Avec un TCO inférieur à la somme des loyers, de la provision énergétique, de la TVA non récupérable et des taxes de CO2, l’entreprise se retrouve dupée au final, et on peut faire de mauvais choix pour le parc automobile. Malheureusement, ces calculs de TCO 3 d’apparence alléchante sont trop souvent considérés comme la référence », explique Yves Ceurstemont, expert chez Arval, qui conseille aux entreprises de toujours se renseigner sur le fameux « full TCO », notamment en vue de leur transition énergétique.

Quel coût représentent une ou plusieurs voitures de société pour une entreprise ? Pour le savoir, les dirigeants d’entreprise et les gestionnaires de flotte recourent désormais de plus en plus au coût total de possession ou TCO. Ce coût total représente les frais liés à l’acquisition et à l’utilisation du véhicule tout au long de son cycle d’utilisation. Mais il semblerait qu’un TCO n’est pas l’autre, selon Yves Ceurstemont d’Arval Consulting.

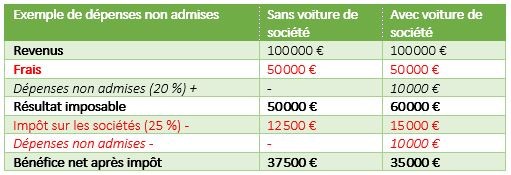

« Le problème se situe au niveau de la formulation et de l’interprétation de la ‘déduction fiscale’ », explique Yves Ceurstemont (Arval Consulting). « En principe, chaque coût enregistré par une entreprise pour atteindre ses objectifs, comme la location d’un bureau ou le paiement de salaires, est déductible à 100 %. L’excédent, à savoir le bénéfice, est soumis à un impôt sur les sociétés de 25 %. Mais un véhicule utilisé également à des fins privées par un membre du personnel échappe à cette règle. Il est effectivement déductible “dans une certaine mesure”, et il faut tenir compte des frais supplémentaires liés à l’impôt sur les sociétés sur ces dépenses non admises. »

Une estimation de budget correcte et à l’épreuve du temps

Lors du calcul du TCO commercial (TCO 3), la déduction fiscale est intégrée à titre d’avantage. Bien que ce calcul permette de faire le bon choix lors de la comparaison des véhicules entre eux, on sous-estime considérablement le vrai coût total du véhicule pour l’entreprise, à cause de ce TCO commercial. Pour une estimation correcte et fidèle à la réalité, il faut donc ajouter l’impôt sur les sociétés lié aux dépenses non admises (la partie non déductible) au « cash-out TCO » (TCO 1).

« En optant pour une approche Full TCO, l’estimation du coût total du véhicule après impôt est la meilleure qui soit. Par ailleurs, celle-ci peut également être utilisée pour effectuer une comparaison correcte des frais de voiture et des coûts salariaux ou pour déterminer le budget mobilité fédéral du collaborateur en question. Quels que soient vos projets futurs, avec l’approche Full TCO, vous êtes couvert. »

Ainsi, une Volvo XC40 essence qui semble de prime abord meilleur marché s’avère plus coûteuse lorsque l’on calcule le full TCO et génère plus de dépenses non admises pour l’entreprise, entrainant aussi une hausse de l’impôt sur les sociétés et une baisse du bénéfice net.

Projections pour l’avenir

Afin de conseiller correctement ses clients Fleet en matière de politique et de stratégie de flotte automobile, Arval Consulting élabore des projections concernant l’évolution des TCO des modèles de véhicules souvent choisis sur le marché des voitures de société. Il en ressort que les restrictions fiscales pour les véhicules Plug-In Hybrid (PHEV) achetés à partir de 2023 (diminution de la déductibilité des frais de carburant dès le 1/1/2023 – diminution de la déductibilité du véhicule dès le 1/7/2023) n’auront un impact significatif sur le TCO de ces véhicules qu’à partir de 2025. Et ce d’autant plus pour les véhicules thermiques sans possibilité de recharge. Par ailleurs, d’un point de vue fiscal, le calcul de l’avantage de toute nature sur lequel les salariés sont imposés pourrait aussi réserver quelques mauvaises surprises.

« Pour les véhicules à propulsion thermique, à savoir ceux équipés d’un moteur classique, un HEV ou un PHEV, l’avantage de toute nature va considérablement augmenter au cours des prochaines années. En cause, la baisse spectaculaire de la moyenne des émissions de CO2 des nouvelles voitures immatriculées, qui est intégrée dans le calcul de l’avantage de toute nature. C’est pourquoi de plus en plus d’entreprises incitent leurs collaborateurs à basculer immédiatement d’un moteur essence ou diesel à un véhicule électrique avec batterie (BEV) pour éviter l’augmentation future de l’ATN. »

Outre la complexité fiscale pour l’entreprise et les effets pour le collaborateur, le profil de celui-ci joue également un rôle important. La possibilité de recharger le véhicule à domicile ou au bureau, le type de trajets effectués au quotidien, le nombre moyen de kilomètres par an, etc. sont autant de paramètres supplémentaires dont il faut tenir compte. Comme le montrent les comparaisons, le kilométrage annuel détermine dans chaque segment automobile, voire au sein d’une gamme de modèles de la même marque, quelle technologie offre le meilleur TCO.

« À partir d’un certain kilométrage annuel, un PHEV peut paraitre plus avantageux sur papier, compte tenu de la fiscalité actuelle, mais la discipline de recharge du collaborateur va déterminer si c’est vraiment le cas dans la réalité », conclut Yves Ceurstemont. « C’est pourquoi nous conseillons aux entreprises d’être très sélectives quant à l’inclusion d’un PHEV dans leur flotte automobile. Pour permettre la transition vers les véhicules entièrement électriques, nous recommandons aux gestionnaires de flotte et aux dirigeants d’entreprise de ne pas se limiter aux marques allemandes habituelles et d’envisager les modèles asiatiques. Pour le budget qui leur est alloué, compte tenu du TCO, les collaborateurs trouvent de plus en plus souvent un véhicule électrique de qualité, bien équipé, dans ces modèles, qui ne génèrera en outre pas d’avantage de toute nature élevé au cours des prochaines années ».

#Fleet Management