Het gerenommeerde consultingbureau McKinsey & Company begon al vroeg in de COVID-19 crisis aan een analyse en prognose. Daaruit is een rapport gekomen dat al op 25 maart werd gepubliceerd. Toch staan er een aantal cijfers in die voor de rest van het jaar relevant blijven.

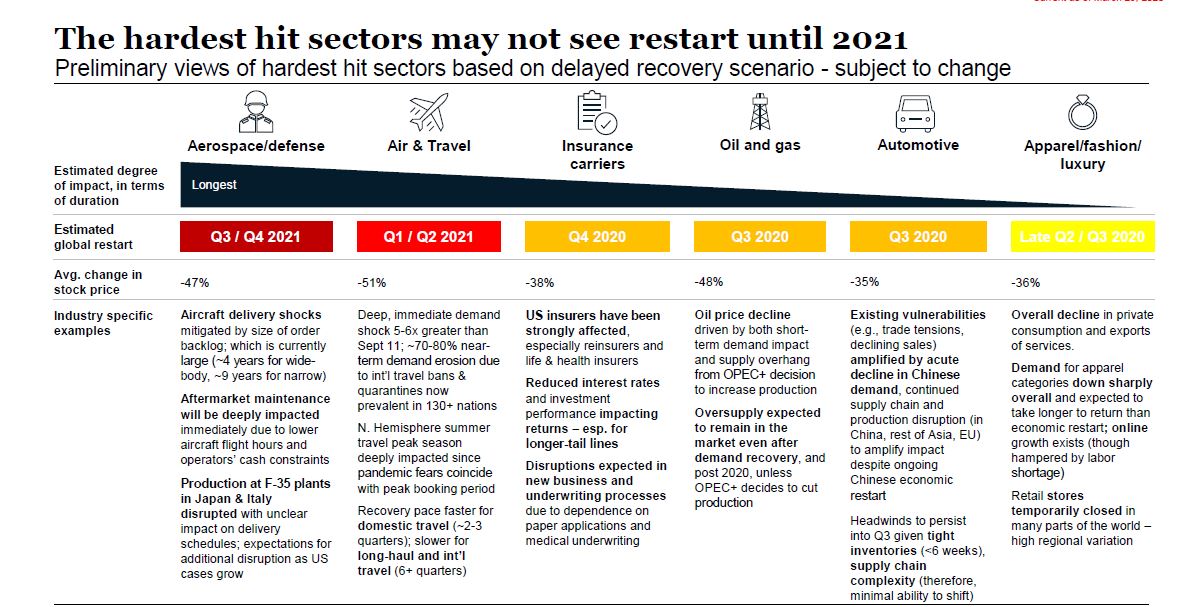

Het 57 pagina’s tellende rapport gaat in op de verspreiding van het virus en de impact op maatschappij en economie. Kijken we naar de economische component van het rapport (zie grafiek), dan ziet de prognose voor de automobielindustrie er – relatief gezien – beter uit dan veel andere sectoren.

McKinsey gaat ervan uit dat de sector van de kleding, mode en luxe-artikelen nog eind van dit kwartaal en zeker het begin van het derde kwartaal weer zal opstarten. Meteen daarna volgt de automobielindustrie, waar wordt uitgegaan van een herstel in het derde kwartaal van 2020. Voor de reis- en luchtvaartsector wordt een heel somber scenario naar voor geschoven, met pas een herstel in het eerste en tweede kwartaal van volgend jaar.

Dat de economische schade ondertussen al groot is, kan u op de grafiek ook zien aan de gemiddelde afname in waarde van aandelen bij beursgenoteerde bedrijven. Voor de automobielindustrie wordt een gemiddelde daling van 35% genoteerd sinds het begin van de crisis. Dat cijfer is ondertussen al getemperd door de vele steunmaatregelen die overheden wereldwijd nemen om hun economie te ondersteunen.

De weg naar het herstel

McKinsey toont zich in zijn rapport dan wel gematigd positief voor de automobielsector, toch zal de weg naar het herstel volgens het rapport nog met horten en stoten verlopen. Voor COVID-19 waren er al een aantal factoren, zoals een teruglopende markt (vooral in China) en internationale handelsconflicten die de automobielsector onder druk zetten. Daarbij komen ook nog de strengere uitstootnormen en de enorme investeringen in elektrificatie.

De Chinese economie is al terug opgestart maar toch blijven er nog logistieke uitdagingen, zoals een lage stock en een verstoring van de aanlevering door toeleveranciers.

Het positieve nieuws is dat steeds meer constructeurs wereldwijd aankondigen dat ze de assemblage weer opstarten. Veel zal afhangen van de marktvraag. Voor de constructeurs is het van cruciaal belang om daar zo kort mogelijk op de bal te spelen. Ook en vooral uit kostenstandpunt. Assemblagefabrieken die onder hun capaciteit produceren, zijn verlieslatend. En wanneer de vraag plots stijgt, is het dan weer zaak om de leveringstermijnen zo kort mogelijk te houden. Dat evenwicht zullen de constructeurs de komende maanden moeten vinden.

#Auto