Vous avez pu découvrir en exclusivité sur FLEET.be le nouveau mode de calcul de la déductibilité des frais de voiture et de carburant à partir de 2020 pour les sociétés. Nous y évoquions aussi une transition phasée pour les indépendants, avec une première étape (importante néanmoins) dès janvier 2018.

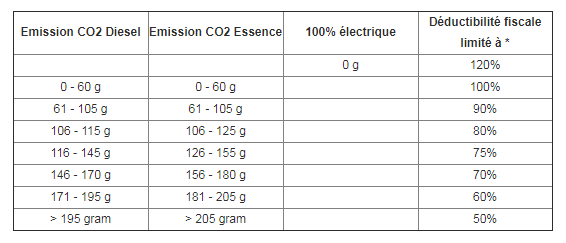

Il en est donc fini de la déductibilité forfaitaire à 75 % pour les indépendants. Dès 2020, ils subiront la même charge fiscale sur leur voiture et le carburant que les sociétés, selon la formule 120% – (0,5% X coëfficiënt x CO2/km), avec les modalités et nuances expliquées dans un autre article.

Mais une règle transitoire a été mise en place pour les indépendants dès le 1er janvier 2018. A partir de cette date, les indépendants passeront au régime de paliers actuellement en vigueur pour les sociétés, avec un seuil de déductibilité minimum de 75 % (contre 50 % pour les sociétés). Une bonne affaire (pendant deux ans, du moins) pour les indépendants qui ont une voiture “moins polluante”.

Peu d’impact pour la majorité

Si nous projetons cette règle transitoire en vigueur de 2018 à 2020 au parc de voitures de société des indépendants au 30 juin 2017, on remarque que peu d’indépendants sentiront la différence dans les deux prochaines années. Près de 80 % des indépendants (206.000 sur 260.000) continueront à bénéficier d’une déductibilité de 75 %.

Si nous projetons cette règle transitoire en vigueur de 2018 à 2020 au parc de voitures de société des indépendants au 30 juin 2017, on remarque que peu d’indépendants sentiront la différence dans les deux prochaines années. Près de 80 % des indépendants (206.000 sur 260.000) continueront à bénéficier d’une déductibilité de 75 %.

Seul un indépendant sur cinq (21 % exactement) jouira d’une déductibilité majorée. 11 % d’entre eux passeront à une déductibilité de 80 %, 9 % à 90 % et moins d’un pourcent disposeront du régime à 100 % ou 120 % de déductibilité.

#Auto #Business Driver #Finance #Fleet Management