Op FLEET.be kon u al lezen dat de regering het fiscale voordeel van bedrijfswagens heeft aangepast in het kader van de hervorming van de vennootschapsbelasting. En deze regeling heeft ook gevolgen voor de zelfstandigen …

Op FLEET.be kon u al lezen dat de regering het fiscale voordeel van bedrijfswagens heeft aangepast in het kader van de hervorming van de vennootschapsbelasting. En deze regeling heeft ook gevolgen voor de zelfstandigen …

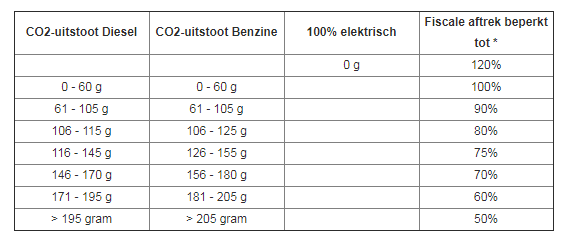

De regering zal vanaf 2020 zelfstandigen fiscaal op dezelfde manier behandelen als de bedrijven. Dat wil zeggen dat de aftrekbaarheid van de wagens wordt berekend aan de hand van dezelfde formule die voor de bedrijven geldt: 120% – (0,5% X coëfficiënt x CO2/km).

In tussentijd kunnen zelfstandigen wel genieten van een overgangsregeling. Vanaf 1 januari 2018 verliezen zij de standaard 75% aftrekbaarheid van de autokosten, maar stappen zij over op de regeling die vandaag geldt voor de bedrijven. Enig (maar wel zeer belangrijk) verschil is dat de wagens van de zelfstandigen minimaal 75% aftrekbaar blijven, in tegenstelling tot 50% bij de bedrijven. Geen enkele zelfstandige zal er de komende twee jaar dus op achteruitgaan.

Weinig gevolgen

Als we die nieuwe berekening van de fiscale aftrekbaarheid (periode 2018-2020) nu toepassen op het huidige wagenpark van de zelfstandigen, merken we meteen op dat de regeling weinig verschil zal maken. Voor het overgrote deel van de wagens (ongeveer 206.000 van de 260.000) verandert er immers niets. Zij blijven hun tarief van 75% aftrekbaarheid behouden.

Als we die nieuwe berekening van de fiscale aftrekbaarheid (periode 2018-2020) nu toepassen op het huidige wagenpark van de zelfstandigen, merken we meteen op dat de regeling weinig verschil zal maken. Voor het overgrote deel van de wagens (ongeveer 206.000 van de 260.000) verandert er immers niets. Zij blijven hun tarief van 75% aftrekbaarheid behouden.

Zowat 21% van de zelfstandigen gaat er wel op vooruit. Iets meer dan de helft (11,6%) kan zijn autokosten nu voor 80% aftrekken, bijna al de rest (9%) valt binnen de aftrekbaarheidsdrempel van 90%. Tot slot zijn er ook 196 elektrische wagens en 192 voertuigen met een CO2 uitstoot onder de 60g/100km. Samen zijn zij goed voor 0,15% van de totale populatie van het wagenpark van de zelfstandigen. Bezitters van deze wagens kunnen hun kosten voor respectievelijk 120 en 100% aftrekken.

Onderstaande infografiek zet alle cijfers nog eens overzichtelijk op een rijtje:

#Auto #Business Driver #Finance #Fleet ManagementLees ook:

Schrijf u nu in op FLOW, de wekelijkse e-letter van FLEET.be!