Après des discussions manifestement acharnées autour de la taxation des voitures de société dans le chef de leurs utilisateurs, le gouvernement s’est finalement mis d’accord. Si l’ATN minimum augmente de 4%, celui des voitures thermiques enregistrera finalement cette année quasiment un statu quo par rapport à 2023. Voici donc comment calculer votre ATN en 2024.

Le ministre des Finances, Vincent Van Peteghem, est parvenu à un accord au sein du gouvernement fédéral pour la détermination de l’émission de CO2 de référence. Il s’agit d’un paramètre important dans le calcul de l’avantage de toute nature (ATT) pour les voitures de société. La nouvelle méthode de calcul tient compte de l’ensemble du parc automobile, ce qui garantit un calcul correct et représentatif. Ainsi, les personnes qui n’ont pas encore pu opter pour une voiture de société électrique ou qui sont confrontées à des retards de production ne sont pas inutilement visées et le verdissement du parc automobile des véhicules d’entreprise se poursuit à un rythme soutenu.

Jusqu’à présent, seules les valeurs NEDC des voitures étaient prises en compte pour déterminer l’émission de CO2 de référence utilisée pour calculer l’avantage de toute nature. Avec l’immatriculation d’un nombre croissant de voitures économes en carburant, cette émission de CO2 de référence diminue chaque année et l’avantage de toute nature des voitures fossiles augmente.

Depuis 2021, toutefois, les voitures fossiles neuves immatriculées n’ont qu’une valeur WLTP. Cependant, les chiffres de la Direction de l’Immatriculation des Véhicules (DIV) montrent que depuis cette année, le nombre de voitures pour lesquelles une émission NEDC peut être déterminée est tombé à 39 % ( voitures électriques incluses). Les voitures électriques comptent donc pour 44 % dans le calcul, alors qu’elles ne représentent en réalité que 17 % du nombre total d’immatriculations. Le ministre Van Peteghem estimait donc que le calcul précédent n’était plus représentatif.

Sur proposition du ministre Van Peteghem, le gouvernement a décidé de moderniser la détermination de l’émission de CO2 de référence à partir de l’année de revenus 2024. Dorénavant, toutes les voitures seront prises en compte. Pour les voitures dont l’émission NEDC est connue, c’est la valeur NEDC qui sera prise en compte ; pour les voitures dont l’émission WLTP est connue mais pas l’émission NEDC, c’est la valeur WLTP qui sera prise en compte ; et pour les voitures électriques, c’est l’émission 0 qui sera prise en compte. Cela permet de parvenir à un calcul correct et représentatif de l’émission de CO2 de référence.

Entre-temps, le verdissement des voitures de société, une réforme du ministre Van Peteghem, se poursuit sans relâche. Le nouveau calcul de l’ATN n’a aucun impact sur les conditions et les objectifs de la réforme qui ont été décidés et fixés à la fin de l’année 2021. À partir de 2026, seules les voitures de société sans émissions de carbone seront fiscalement déductibles.

ATN minimum

De 1.540 euros en 2023, l’ATN minimum passe à 1.600 euros en 2024. C’est une augmentation d’un peu moins de 4%.

Si la voiture de société est utilisée pour les trajets domicile-travail, les 490 premiers euros de l’ATN (contre 470 en 2023) seront exonérés d’impôt avec – en principe – une retenue à la source sur les revenus.

Valeurs CO2 de référence

En 2023, es valeurs CO2 de référence étaient de 82 grammes pour les voitures à essence (ainsi que CNG, LPG, hybrides et plug-in hybrides essence) et de 67 grammes pour les voitures carburant au diesel (et plug-in hybrides diesel).

Pour 2024, ces valeurs de référence ne diminuent quasiment pas : 78 grammes pour les voitures essence et de 65 grammes pour les voitures diesel.

Rappel des formules de calcul

- Diesel :

prix catalogue x [5,5 + ((CO2 – 65) x 0,1)] % x 6/7 x coefficient d’âge de la voiture

- Essence, full hybride, faux hybrides, LPG et CNG :

prix catalogue x [5,5 + ((CO2-78) x 0,1)] % x 6/7 x coefficient d’âge de la voiture

- Electrique/hydrogène/vrai plug-in hybride (diesel et essence) :

prix catalogue x 4 % x 6/7 x coefficient d’âge de la voiture

Quel prix catalogue ?

La valeur catalogue est le prix catalogue du véhicule vendu à l’état neuf, à un particulier, y compris les options et la TVA réellement payée. Il n’est pas tenu compte de remises, réductions, abattements ou ristournes.

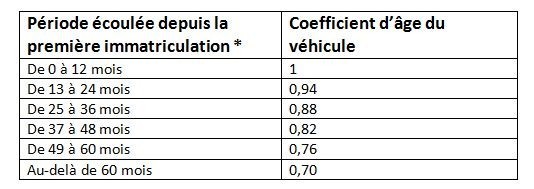

Quel coefficient d’âge ?

Des exemples pour mesurer l’impact

1. Prenons l’exemple d’une voiture diesel de 30.000 euros (TVA et options comprises, hors remises) immatriculée en janvier 2022 rejetant 99 grammes de CO2. En 2023, le coefficient d’âge est donc de 1. En 2024, il sera de 0,94.

Son ATN en 2023 :

30.000 x [5,5 + ((99 – 67) x 0,1)] % x 6/7 x 1 = 2.237,14 €/an

Son ATN en 2024 :

30.000 x [5,5 + ((99 – 65) x 0,1)] % x 6/7 x 0,94 = 2.151,26 €/an

Pour cette même voiture diesel achetée neuve en 2024, l’ATN sera de :

30.000 x [5,5 + ((99 – 65) x 0,1)] % x 6/7 x 1 = 2.288,57 €/an

2. Prenons un autre exemple d’une voiture essence de 30.000 euros (TVA et options comprises, hors remises) immatriculée en janvier 2022 rejetant 120 grammes de CO2. En 2023, le coefficient d’âge est donc de 1. En 2024, il sera de 0,94.

Son ATN en 2023 :

30.000 x [5,5 + ((120-82) x 0,1)] % x 6/7 x 1 = 2.391,43 €/an

Son ATN en 2024 :

30.000 x [5,5 + ((120-78) x 0,1)] % x 6/7 x 0,94 = 2.344,63 €/an

Pour cette même voiture essence achetée neuve en 2024, l’ATN sera de :

30.000 x [5,5 + ((120-78) x 0,1)] % x 6/7 x 1 = 2.494,29 €/an

Pour les voitures électriques, rien ne change, puisque aucune valeur CO2 de référence n’entre en ligne de compte dans le calcul de l’ATN. Seul le coefficient d’âge fait évoluer le montant de l’ATN. A la baisse, en plus.

Quelles dépenses non-admises pour l’employeur ?

- Le travailleur paie lui-même le carburant pour ses déplacements privés

- Dépenses non-admises : 17%

- L’employeur intervient dans le carburant pour les déplacements privés

- Dépenses non-admises : 40%