Comme vous le savez, le taux de CO2 pris en compte pour le calcul de l’Avantage de Toute Nature (ATN) dû par les conducteurs d’une voiture de société est revu chaque année.

Comme vous le savez, le taux de CO2 pris en compte pour le calcul de l’Avantage de Toute Nature (ATN) dû par les conducteurs d’une voiture de société est revu chaque année.

Excellente nouvelle pour ceux qui ont une voiture essence : le seuil de CO2 reste fixé à 105 g, tout comme en 2017. Avec le coefficient lié à l’âge de la voiture – nous reviendrons sur cette notion -, ces conducteurs paieront donc moins d’ATN qu’en 2017.

Pour les conducteurs d’une voiture de société roulant au diesel, la valeur de CO2 à prendre en compte passe de 87 à 86 g.

L’ATN pour les conducteurs

Pour le diesel :

prix catalogue x [5,5 + ((CO2 – 86) x 0,1)] % x 6/7 x coefficient lié à l’âge de la voiture

Pour l’essence, le LPG et le gaz naturel :

prix catalogue x [5,5 + ((taux de CO2-105) x 0,1)] % x 6/7 x coefficient lié à l’âge de la voiture

Pour l’électrique :

prix catalogue x 4 % x 6/7 x coefficient lié à l’âge de la voiture

A noter que le montant minimal de l’ATN n’est pas encore connu.

Quelques rappels

Pour rappel, la valeur catalogue est le prix catalogue du véhicule vendu à l’état neuf, à un particulier, y compris les options et la TVA réellement payée. Il n’est pas tenu compte de remises, réductions, abattements ou ristournes.

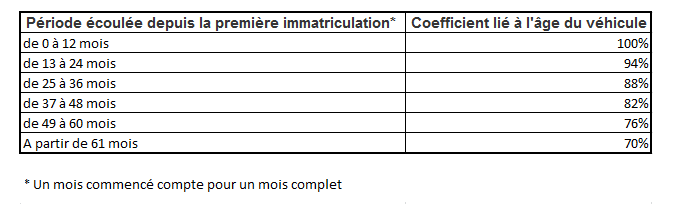

Le tableau ci-dessous reprend le coefficient à prendre en compte selon l’âge de la voiture.

L’ATN pour les entreprises

Si augmentation d’ATN il y a en 2018 pour le conducteur, elle se ressentira également dans le chef des entreprises via les dépenses non-admises.

Changement en la matière dès ce 1er janvier 2018 : si votre entreprise permet à l’employé d’utiliser la carte-carburant pour ses déplacement privés, le niveau de dépenses non-admises passera de 17 % à 40 %.

Il est toutefois possible de garder le niveau actuel de 17 %. Comment ? L’entreprise doit alors mettre en place un système de « split bill ». L’employé ne pourrait alors utiliser sa carte que pour ses déplacement professionnels OU devrait comptabiliser de manière stricte les kilomètres professionnels des kilomètres privés, avec un système de remboursement de l’usage privé à l’employeur.

Un exemple : sur le niveau d’ATN le plus bas (1.260 EUR), les dépenses non admises s’élèvent actuellement à 214,20 EUR (soit 17 %), avec un effet net à un taux d’imposition de 33,99% de 72,80 EUR. En élevant le niveau de dépenses non admises à 40%, ce montant passera désormais à 183,55 EUR, soit 33,99% de 504 EUR. Ce qui revient à une augmentation du coût fiscal pour l’employeur de 110,75 EUR/an (soit 9,23 EUR par mois).

#Business Driver #Fleet Management