Ce mercredi 10 novembre figurait au programme de la plénière de la Chambre le vote du projet de loi sur le verdissement des parcs automobiles et de la mobilité des entreprises, cher au ministre fédéral des Finances, Vincent Van Peteghem (CD&V). Sans grande surprise, le vote a eu lieu en faveur du projet déjà approuvé en commissions de finances et des affaires sociales. Voici donc à quelle sauce fiscale les voitures de société seront mangées de 2023 à 2031, ainsi que les modifications concernant le budget mobilité qui entreront, elles, en vigueur dès le 1er janvier 2022.

La loi a été approuvée par majorité contre opposition et quatre abstentions. Le ministre des Finances Vincent Van Peteghem (CD&V) a tenu à réagir comme suit : la loi est un paquet de mesures bien pensé qui rend notre mobilité durable, avec des voitures de société électriques, des infrastructures de recharge plus attractives et la possibilité de laisser la voiture sur le côté avec un meilleur budget mobilité. Le phasage est également important : nous ne rompons pas les contrats existants. Et surtout, nous réduisons considérablement nos émissions de CO2.

1. CE QUI N’A PAS CHANGÉ

- Rien n’a été décidé sur le plan du passage vers une fiscalité WLTP: le choix actuel entre NEDC CO2 et WLTP CO2 dans la fiscalité fédérale est donc maintenu.

- Le statut de la voiture de société comme rémunération alternative est préservé jusque 2030 et après.

- Rien n’a été changé à l’ATN de la voiture de société dans le chef de l’employé.

- Rien n’a été changé aux formules de base pour calculer la déductibilité et la cotisation CO2 dans le chef de l’employeur. Par contre, les plafonds et planchers de déductibilité sont adaptés et le montant de la cotisation CO2 est augmenté graduellement, en fonction des motorisations et de la date de commande de la voiture de société (voir infra).

- Rien n’a été changé aux règles fiscales et sociales des motos et des utilitaires légers : contrairement aux propositions initiales, ceux-ci sont fiscalement 100% déductibles après 2025, même sans être zéro émission.

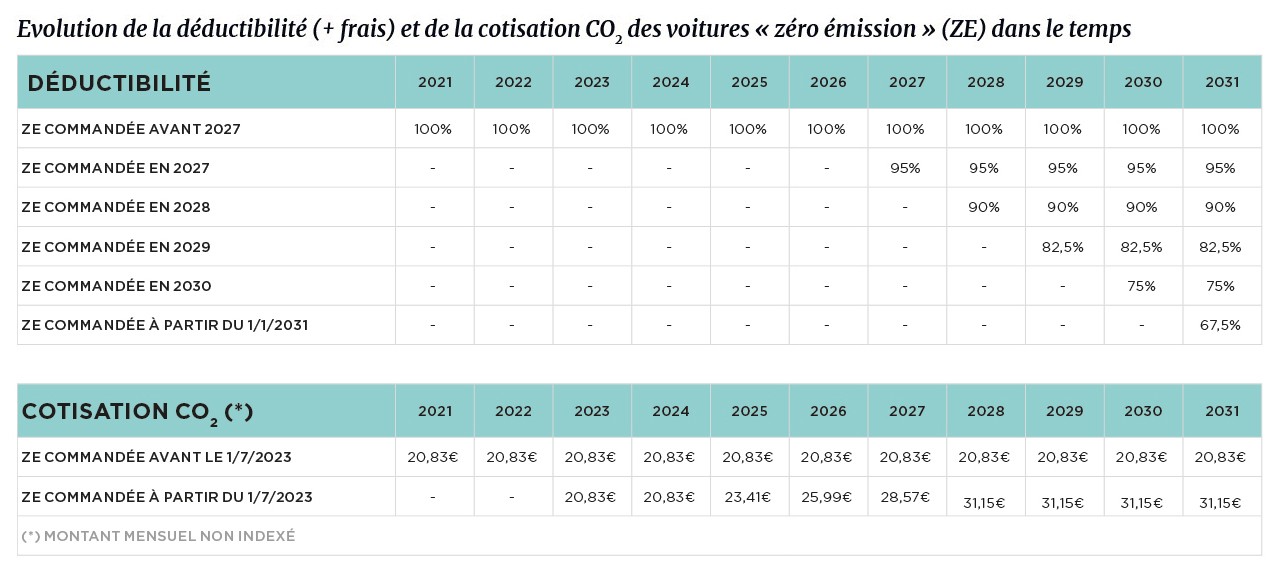

2. LES VOITURES « ZÉRO ÉMISSION »

- En termes de déductibilité

Une voiture « zéro émission » (ZE) commandée avant le 1er janvier 2027 restera fiscalement déductible à 100%. Celles qui seront commandées à partir du 1Er janvier 2027 verront leur déductibilité diminuer progressivement pour atteindre 67,5% en 2031.

- En termes de cotisation CO2

Une voiture ZE commandée avant le 1er juillet 2023 paie la cotisation CO2 minimale de €20,83/mois (x1,3222 index en 2021 – index revu chaque année). Pour celles qui seront commandées à partir du 1er juillet 2023, la cotisation CO2 minimale reste d’application jusqu’en 2025. A partir de 2025, la cotisation sera graduellement augmentée pour atteindre €31,15/mois en 2028 (x index en 2028), soit une croissance de 50%.

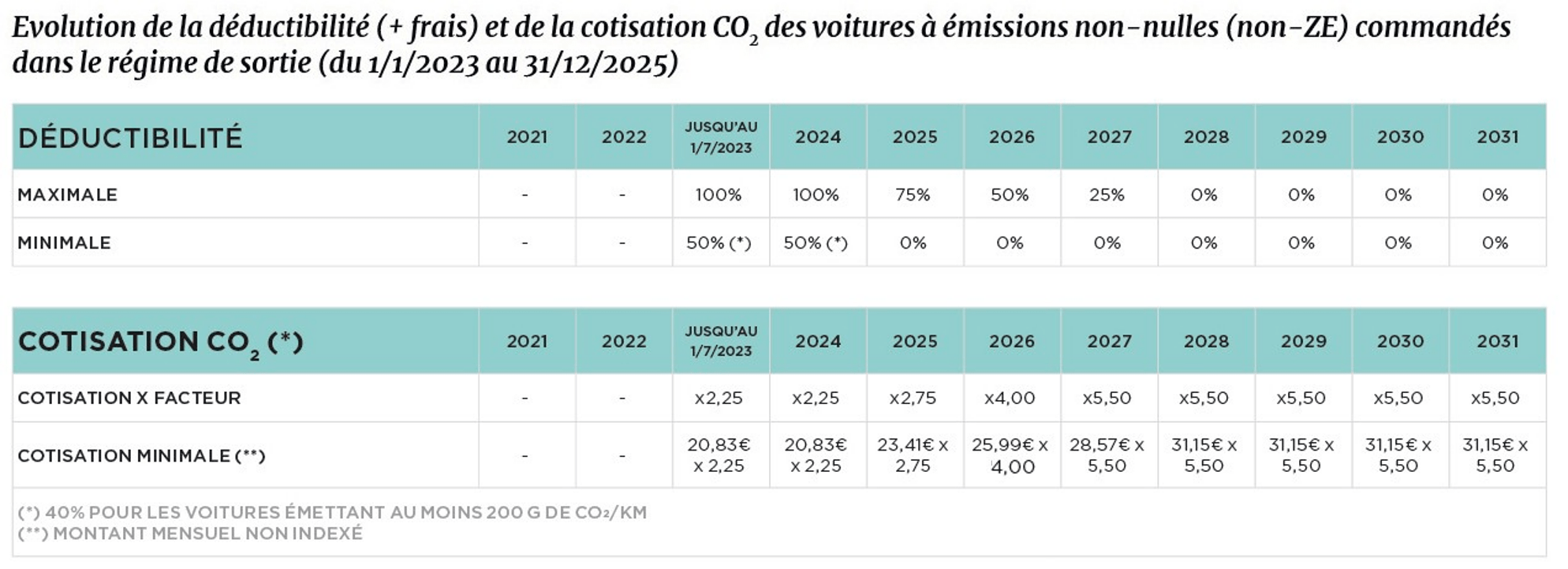

3. LES VOITURES À ÉMISSIONS NON-NULLES

Pour les voitures à émissions non-nulles (non-ZE), l’évolution de la déductibilité de la voiture et des frais sera fonction de la date de commande. Trois périodes distinctes sont proposées : ‘Grandfathering’, ‘Régime de sortie’ et ‘Commandées à partir de 2026’.

A. Grandfathering

- En termes de déductibilité

Cette période de ‘grandfathering’ court jusqu’au 1er juillet 2023. Toutes les voitures non-ZE commandées avant le 1er juillet 2023 sont couvertes par la formule de déductibilité actuelle. Les maxima (100%) et minima (50%, ou 40% pour les voitures émettant au moins 200 g de CO2) actuels sont également maintenus tant que la voiture ne change pas de propriétaire.

- En termes de cotisation CO2

Ici aussi, la formule actuelle est maintenue. Le montant ne peut être inférieur à 20,83€/mois (x1,3222 index en 2021 – index revu chaque année).

B. Régime de sortie

- En termes de déductibilité

Les voitures non-ZE commandées entre le 1er juillet 2023 et le 31 décembre 2025 sont soumises au régime de sortie. Ici aussi, la formule actuelle de déductibilité est maintenue. Mais le taux de déductibilité est mis à 0% à partir de 2025. Quant au taux maximal, il diminuera de 25% par an, pour atteindre 0% en 2028.

- En termes de cotisation CO2

La formule actuelle pour le calcul de la cotisation CO2 est maintenue. Toutefois, à partir du 1er juillet 2023, le montant est multiplié par un factor x2,25. Ce facteur grimpe jusqu’à x5,50 à en 2027. Et à partir de 2025, le montant minimal est augmenté graduellement, pour atteindre €31,15/mois en 2028 (x index 2028), et à multiplier chaque fois par le facteur de l’année correspondante.

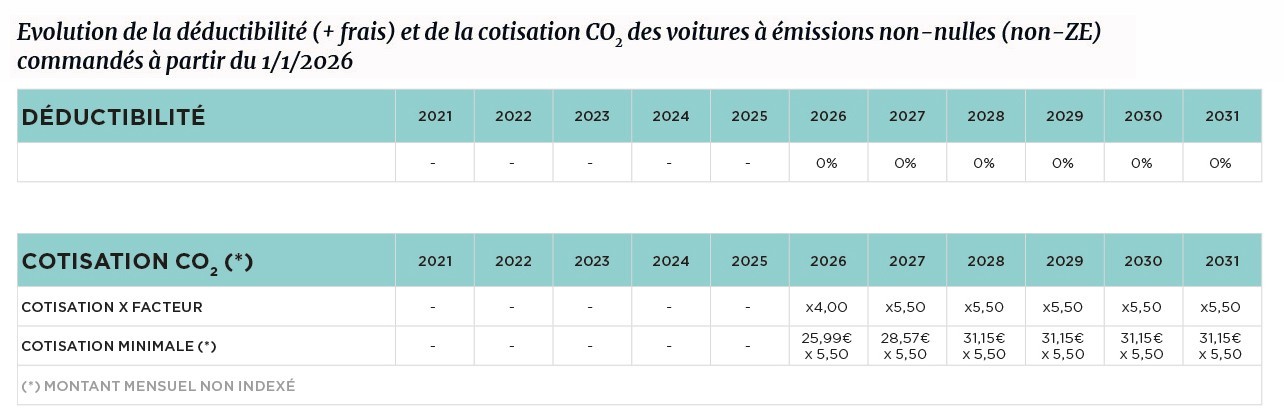

C. Commandées à partir de 2026

- En termes de déductibilité

Les voitures non-ZE commandées à partir du 1er janvier 2026 ne seront plus déductibles.

- En termes de cotisation CO2

Il faudra appliquer l’augmentation du montant minimal et de la multiplication par des facteurs comme dans le régime de sortie. Contrairement aux propositions initiales, il n’est plus question d’une cotisation extraordinaire de 38,07% sur l’avantage d’une voiture de société dans le chef de l’employeur.

D’AUTRES DÉCISIONS

- Pour un PHEV commandé à partir du 1er janvier 2023, la déductibilité fiscale des frais d’essence et de diesel est plafonnée à 50%. Les frais d’électricité et d’autres frais liés au véhicule ne sont pas soumis à cette limitation. Cela doit encourager l’utilisation du moteur électrique du PHEV. À noter également que le PHEV suit, en fonction de la date de commande, les règles de l’une des trois périodes évoquées au point 2 (« Les voitures à émissions non-nulles).

- À partir de 2026, les nouvelles règles fiscales de l’impôt des sociétés et des personnes physiques seront étendues à l’impôt des personnes morales (+impôt non-résidents et associations). La partie des frais qui était limitée fiscalement à l’impôt des personnes physiques et à l’impôt des sociétés, sera taxée au taux de 25% à l’impôt des personnes morales.

- À partir de 2026, la déductibilité, de l’ordre de €0,15/km, des frais pour le trajet domicile-travail n’est encore applicable que pour les véhicules d’entreprises sans émission carbone et pour les voitures qui relèvent du régime de sortie et du ‘grandfathering’ uniquement.

4. INFRASTRUCTURE DE RECHARGE

- Pour les particuliers

Une réduction d’impôts est consentie aux particuliers qui installeraient une borne de recharge à domicile. A ces conditions :

- Pour les dépenses liées à l’achat, l’installation et le contrôle d’une nouvelle borne de recharge.

- Borne intelligente et gérable : le temps et la capacité de recharge doivent pouvoir être gérés.

- Montant maximal de 1.500 euros par borne de recharge et par contribuable.

- 45% de réduction d’impôts du 1er septembre 2021 au 31 décembre 2022, 30% en 2023 et 15% du 1er janvier 2024 au 31 août 2024.

- Installation à l’adresse du domicile du contribuable.

- Électricité verte (par un contrat d’électricité verte et/ou par de l’énergie renouvelable produite sur place).

2. Déductibilité des frais majorée pour entreprises

Les entreprises peuvent quant à elles bénéficier d’une déduction des frais majorée pour l’installation de bornes de recharge. A ces conditions :

- Pour les amortissements de nouvelles bornes de recharge sur les parkings des entreprises librement accessibles

- Bornes librement accessibles à tout tiers au moins pendant les heures d’ouverture et/ou de fermeture de l’entreprise.

- Vérification de la localisation et de la disponibilité des bornes par une notification auprès du SPF Finances et par une mention sur le site internet eafo.eu.

- Borne intelligente et gérable : le temps et la capacité de recharge doivent pouvoir être renseignés par un système de gestion de l’énergie.

- 200% de déductibilité des frais du 1er septembre 2021 au 31 décembre 2022 et 150% du 1er janvier 2023 au 31 août 2024.

- L’amortissement doit être linéaire sur 5 ans.

Si le point de recharge est pris à la charge de l’employeur, le point de charge est entièrement déductible de la part de l’employeur mais alors la déduction pour le particulier ne s’applique plus.

5. BUDGET MOBILITÉ

Ajouts/ajustements au deuxième pilier (ils entreront en vigueur au 1er janvier 2022) :

- les coûts de financement (par exemple les prêts pour les vélos), coûts de parking et les coûts des équipements non obligatoires qui augmentent la sécurité et la visibilité de la mobilité douce

- « Les dispositifs de propulsion électrique », tels que les scooters électriques, sont considérés comme de la mobilité douce ;

- les abonnements aux transports publics pour les membres résidents de la famille du travailleur seront pris en compte

- les frais de parking liés à l’utilisation des transports publics seront éligibles.

- la prime aux piétons pour les déplacements domicile-travail sera incluse dans le deuxième pilier ;

- Actuellement, les employés peuvent introduire les frais de logement dans le deuxième pilier (intérêts sur l’hypothèque ou le loyer) s’ils vivent dans un rayon de 5 km de leur lieu de travail. Ce rayon est étendu à 10 km. Les remboursements du capital des prêts hypothécaires seront désormais pris en compte.

- À partir de 2026, tous les véhicules utilisés dans le cadre du deuxième pilier devront être “zero émissions”

- Le délai d’attente pour le salarié est supprimé afin que tous les salariés aient un droit égal au budget mobilité. Il n’est donc plus nécessaire d’avoir eu une voiture de société ou d’avoir eu droit à une voiture de société pendant une certaine période ; à partir du moment où le droit à une voiture de société est né, on peut opter pour le budget mobilité (attention : la personne concernée doit encore avoir droit à une voiture de société ; il ne s’agit pas d’une extension aux salariés qui n’ont pas droit à une voiture de société).

6. Trois amendements

Ces amendements ont été déposés au cours du débat. Ils ont tous été soumis par le membre de l’opposition Joy Donné (N-VA) et ont tous été rejetés. Les amendements prévoyaient notamment le maintien des avantages fiscaux actuels des véhicules hybrides rechargeables pendant la période de transition.

#Fleet Management #Mobility