Vanaf 2026 zullen bedrijfswagens emissievrij zijn… of niet. Deze maatregel was voorzien in het regeerakkoord van premier De Croo en neemt nu concretere vormen aan. Dit moet u onthouden van het wetsvoorstel van Van Peteghem over de vergroening van bedrijfswagens en bij uitbreiding over de mobiliteit van onze bedrijven.

1. WAT NIET IS GEWIJZIGD

- Er werd niets beslist over de overgang naar een WLTP-fiscaliteit: de huidige keuze tussen NEDC CO2 en WLTP CO2 in de federale fiscaliteit wordt dus behouden.

- Het statuut van de bedrijfswagen als alternatieve verloning blijft gevrijwaard tot na 2030.

- Er verandert niets aan het VAA van de bedrijfswagen ten aanzien van de werknemer.

- De minimum- en maximumaftrek worden echter aangepast en het bedrag van de CO2-bijdrage wordt geleidelijk aan opgetrokken in functie van het type aandrijving en van datum van de bestelling van de bedrijfswagen.

- De fiscale en sociale regels rond motorfietsen en lichte vrachtwagens zijn ook niet veranderd: in tegenstelling tot eerdere voorstellen blijven deze voor 100% aftrekbaar na 2025, zelfs voor niet-emissievrije voertuigen.

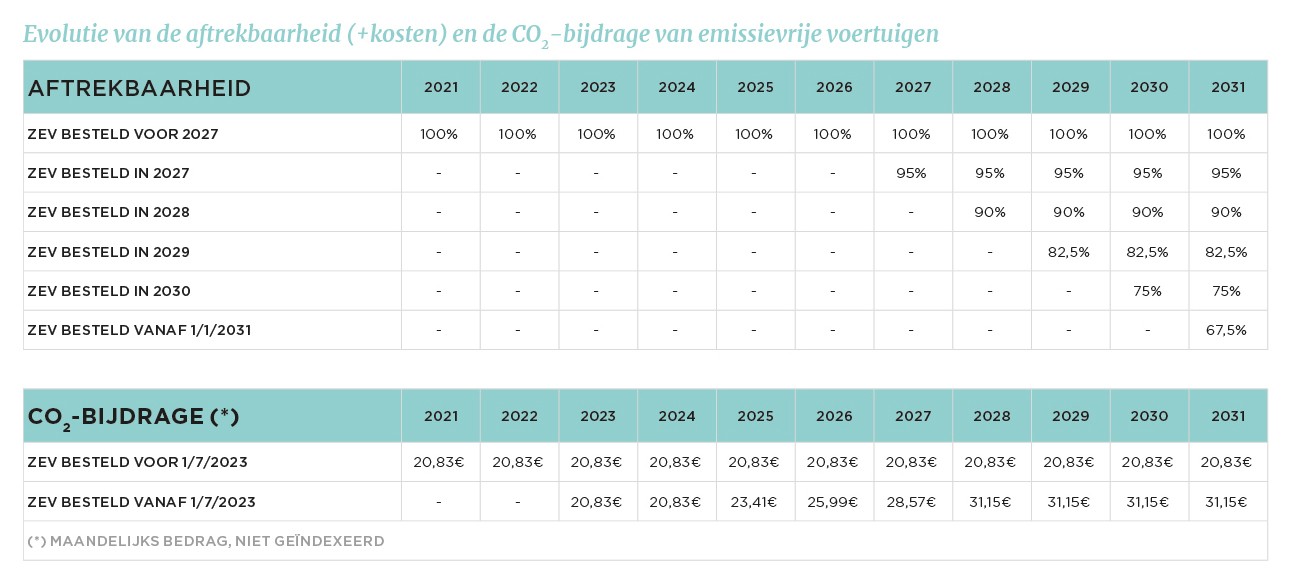

2. EMISSIEVRIJE VOERTUIGEN

- Aftrekbaarheid

Een emissievrij voertuig (, Zero Emission Vehicle of ZEV, batterij-elektrisch en op waterstof) dat voor 1 januari 2027 werd besteld, blijft 100% fiscaal aftrekbaar. Voor voertuigen die na 1 januari 2027 worden besteld, zal de aftrekbaarheid geleidelijk aan afnemen om in 2031 op een aftrekbaarheid van 67,5% uit te komen.

- CO2-bijdrage

Voor een ZEV-voertuig dat voor 1 juli 2023 wordt besteld, komt de minimale CO2-bijdrage uit op 20,83 euro per maand (x 1,322 index in 2021 – jaarlijks herzienbaar). Voor voertuigen die vanaf 1 juli 2023 worden besteld, blijft de minimale CO2-bijdrage van toepassing tot en met 2025. Vanaf 2025 zal de bijdrage geleidelijk aan worden verhoogd om uit te komen op 31,15 euro per maand in 2028 (x index in 2028). Dit komt neer op een stijging met 50%.

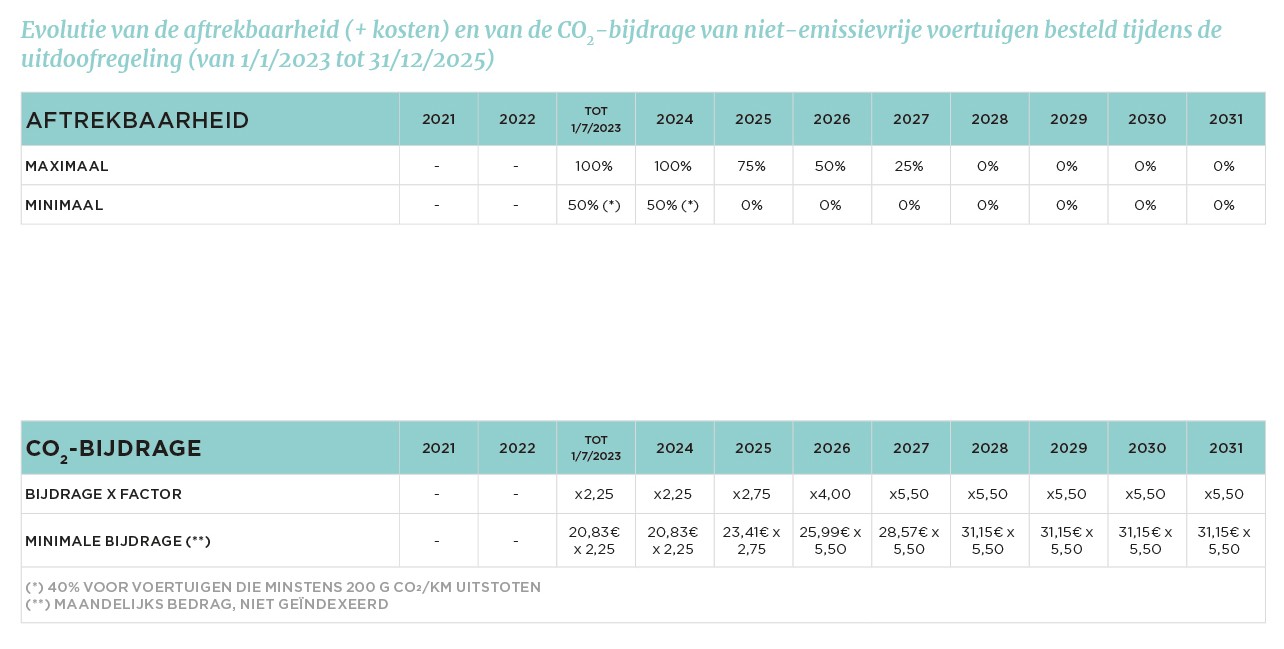

3. NIET-EMISSIEVRIJE VOERTUIGEN

Voor de niet-emissievrije voertuigen (Non-ZEV) hangt de evolutie van de aftrekbaarheid af van de datum van bestelling. Er worden drie aparte periodes voorzien: ‘Grandfathering’, ‘Uitdoofregeling’ en ‘Bestellingen vanaf 2026’.

A. Grandfathering

- Aftrekbaarheid

De ‘grandfathering’-periode loopt tot 1 juli 2023. Alle niet-emissievrije voertuigen, besteld voor 1 juli 2023, vallen onder de huidige formule rond aftrekbaarheid. De huidige maxima (100%) en minima (50% of 40% voor de voertuigen die minstens 200 g CO2 uitstoten, blijven eveneens behouden op voorwaarde dat het voertuig niet van eigenaar verandert.

- CO2-bijdrage

Ook in dit geval wordt de bestaande formule behouden. Het bedrag mag niet minder zijn dan 20,83 euro per maand (x 1,322 index in 2021, jaarlijks herzienbaar).

B. Uitdoofregeling

- Aftrekbaarheid

De niet-emissievrije voertuigen die tussen 1 juli 2023 en 31 december 2025 werden besteld, zijn onderhevig aan de uitdoofregeling. Ook hier worden de huidige aftrekformules behouden, maar de aftrekbaarheid wordt vanaf 2025 geleidelijk teruggebracht (maximaal 75% in 2025). De maximale aftrek wordt jaarlijks met 25% verminderd om uit te komen op 0% in 2028.

- CO2-bijdrage

De bestaande formule voor de berekening van de CO2-bijdrage blijft behouden. Vanaf 1 juli 2023 wordt dit bedrag echter vermenigvuldigd met een factor x 2,25. Deze factor zal in 2027 x 5,50 bedragen. Vanaf 2025 wordt het minimumbedrag bovendien geleidelijk verhoogd om in 2028 uit te komen op 31,15 euro per maand (x index 2028). Dit bedrag wordt telkens vermenigvuldigd in functie van het overeenkomstige jaar.

C. Besteld vanaf 2026

- Aftrekbaarheid

Niet-emissievrije voertuigen die vanaf 1 januari 2026 worden besteld, zullen niet meer aftrekbaar zijn.

- CO2-regeling

Net zoals bij de uitdoofregeling moet ook hier de verhoging van het minimumbedrag en de vermenigvuldiging van de factoren worden toegepast. In tegenstelling tot eerdere voorstellen is er geen sprake meer van een bijzondere werkgeversbijdrage van 38,07% op het voordeel van de bedrijfswagen.

ANDERE BESLISSINGEN

- Voor een PHEV, besteld vanaf 1 januari 2023, wordt de fiscale aftrekbaarheid van benzine- en dieselkosten begrensd op 50%. De kosten voor elektriciteit en andere kosten vallen niet onder deze beperking. Deze maatregel moet een stimulans zijn voor het gebruik van elektromotoren en PHEV. Voor het overige blijft de PHEV de regels van een van drie periodes uit punt 2 volgen (niet-emissievrije auto’s).

- Vanaf 2026 worden de nieuwe fiscale regels in de vennootschap- en personenbelasting doorgetrokken naar de rechtspersonenbelasting (+ belasting niet-inwoners en verenigingen). Het gedeelte van de kosten dat fiscaal beperkt was tot de vennootschaps- en personenbelasting, zal aan 25% worden belast in de rechtspersonenbelasting.

- Vanaf 2026 geldt de forfaitaire kostenaftrek van 0,15 euro per km voor woon-werkverkeer enkel voor koolstofemissievrije voertuigen en wagens die onder de grandfathering- en uitdoofregeling vallen.

4. LAADINFRASTRUCTUUR

- Voor particulieren

Particulieren die thuis een laadpaal willen installeren, genieten van een belastingvermindering, onder deze voorwaarden:

- Voor uitgaven gelinkt aan de aankoop, de installatie en keuring van een nieuwe laadpaal.

- Intelligent en stuurbaar laadstation: laadtijd en -vermogen moeten kunnen worden gestuurd.

- Maximaal 1.500 euro per laadpaal en per belastingplichtige.

- 45% belastingvermindering van 1 september 2021 tot 31 december 2022, 30% in 2023 en 15% van 1 januari 2024 tot 31 augustus 2024.

- Installatie op het adres van de belastingplichtige.

- Groene stroom (via groene stroom contract en/of door hernieuwbare energie die ter plaatse wordt geproduceerd).

2. Verhoogde kostenaftrek voor ondernemingen

Ondernemingen kunnen op hun beurt genieten van een verhoogde kostenaftrek voor de installatie van laadstations, onder deze voorwaarden:

- Voor de afschrijvingen van nieuwe laadstations op vrij toegankelijke parkeerterreinen van ondernemingen.

- Publiek toegankelijke laadpalen, ten minste tijdens de openingsuren en/of sluitingsuren van de onderneming.

- Controle van de locatie en van de beschikbaarheid van de laadpalen door aanmelding bij de FOD Financiën of door vermelding op de website eafo.eu.

- Intelligent en stuurbaar laadstation: de laadtijd en het laadvermogen moeten aangestuurd kunnen worden door een energiebeheersysteem.

- 200% aftrekbaarheid van 1 september 2021 tot 31 december 2022 en 150% van 1 januari 2023 tot 31 augustus 2024.

5. MOBILITEITSBUDGET

De federale regering vereenvoudigt het mobiliteitsbudget en maakt het flexibeler. Het breidt de waaier aan duurzame modi uit en verhoogt de rechtszekerheid. Bronnen die nauw betrokken zijn bij dit dossier, laten ons weten dat dit hoofdstuk nog deel uitmaakt van een diepgaand sociaal overleg met de sociale partners. Er kunnen dus nog wijzigingen worden aangebracht.

Vanaf 2026 moeten alle gemotoriseerde voertuigen van de eerste pijler (bedrijfswagens) en van de tweede pijler (zachte mobiliteit, autodelen en autoverhuur met chauffeur) emissievrij zijn.

Het mobiliteitsbudget mag ook worden aangewend voor de terugbetaling van:

- Uitgaven voor de stalling van een fiets, bromfiets en elektrische motorfiets buiten de context van openbaar vervoer.

- Uitgaven voor beschermingsuitrusting en zichtbaarheid van de bestuurder en zijn passagier(s).

- Abonnementskosten voor het openbaar vervoer van de leden van het gezin die onder hetzelfde dak wonen.

- Parkingkosten binnen de context van het openbaar vervoer voor woon-werkverkeer.

- Kosten van voortbewegingstoestellen, waaronder ook de driewielige en vierwielige elektrische toestellen (L5e-A respectievelijk L7e-CP van de EU-Verordening 168/2013).

- Kosten voor de voetgangerspremie in (een deel van) de woon-werkverplaatsingen.

- Huisvestingskosten voor een woonplaats binnen een straal van 10 km van de normale plaats van tewerkstelling (zowel huurgelden, interesten als kapitaalaflossingen van (hypothecaire) leningen komen hiervoor in aanmerking).

Het voorontwerp van deze wet werd voorgelegd aan de Raad van State, die binnen de dertig dagen een advies moet uitbrengen. Op basis van dit advies voorziet de regering een tweede lezing om ongeveer tegen eind juni tot een wetsvoorstel te komen. Het wetsvoorstel zal rond 1 juli worden overhandigd aan het parlement voor overleg en stemming in enkele parlementaire commissies. De bespreking en stemming in de plenaire zitting van het parlement moeten voor 21 juli 2021 zijn afgerond.

#Auto #Fleet Management #Mobiliteit