La société de conseils aux entreprises en termes de gestion de flotte et de mobilité, TCOFLEET, semble avoir mis le doigt sur une interprétation plus que plausible de la loi concernant l’évolution de la cotisation CO2 pour les voitures de société rejetant encore du CO2 et commandées à partir du 1er juillet 2023. Par contre, rien ne change d’un point de vue fiscal : commander avant le 1er juillet 2023 reste le meilleur conseil.

Piqûre de rappel

Pour les voitures de société rejetant encore du CO2 commandées à partir du 1er juillet 2023, les règles fiscales (déductibilité) et sociales (cotisations CO2) vont changer. S’alourdir, même.

Voici, par exemple, l’impact fiscal sur un véhicule hybride rechargeable commandé à partir du 1er juillet 2023 (et jusqu’au 31/12/2025) :

- Au cours des années de revenus 2023-2024, le véhicule conserve le statut fiscal qu’il avait avant le 1/7/2023 et la déductibilité du carburant fossile embarqué reste limitée à 50%. Pour ces années, la cotisation CO2 de l’ONSS est multipliée par un facteur de 2,25, en plus de l’indexation annuelle.

- Au cours de l’année de revenus 2025, la déductibilité du véhicule et de la consommation d’électricité est limitée à 75 % et la déductibilité pour la consommation de carburant fossile reste limitée à 50 %. Cette année, la cotisation CO2 de l’ONSS est multipliée par un facteur de 2,75, en plus de l’indexation annuelle.

- Au cours de l’année de revenus 2026, la déductibilité pour le véhicule, la consommation électrique et le carburant fossile embarqué est réduite à 50%. Pour cette année, la cotisation CO2 de l’ONSS est multipliée par le facteur 4, en plus de l’indexation annuelle.

- Au cours de l’année de revenus 2027, la déductibilité pour le véhicule, la consommation électrique et le carburant fossile embarqué est réduite à 25%. Cette année, la cotisation CO2 de l’ONSS est multipliée par un facteur de 5,5, en plus de l’indexation annuelle.

- À partir de l’année de revenus 2028, il n’y a plus de déduction (0 %) pour le véhicule, ni pour la consommation d’électricité et de carburant fossile. À partir de cette année et par la suite, cotisation CO2 de l’ONSS reste multipliée par un facteur de 5,5, en plus de l’indexation annuelle.

Pour ceux qui l’ignoreraient encore, la cotisation CO2 (aussi appelée cotisation de solidarité) est une sorte de compensation sociale que l’employeur paie chaque mois pour la mise à disposition d’une voiture de société à son collaborateur.

Il existe différentes formules permettant de calculer la cotisation CO2, en fonction du type de carburant. Le résultat du calcul doit toujours être supérieur à une cotisation minimale, réservée aux voitures de société zéro émission (électriques ou hydrogène).

Pour les véhicules équipés d’un moteur à combustion interne (ICE) commandés à partir du 01/07/2023, la cotisation CO2 augmentera systématiquement d’année en année, alors que l’impact pour les véhicules zéro émission sera quasiment nul.

TCOFLEET a trouvé un « oui, mais »…

« Ceux qui nous connaissent savent que TCOFLEET aborde chaque analyse avec un oeil critique », explique Bartje Van Gastel, CEO de TCOFLEET. « C’est pourquoi les consultants de notre équipe se sont posé la question suivante : « Cette cotisation minimale doit-elle réellement être multipliée ? »

Le CEO de TCOFLEET poursuit : « Pour les véhicules à moteur à combustion (essence, diesel, PHEV, HEV…) ET avec un résultat calculé inférieur à la cotisation minimale après le 01/07, le marché a calculé la cotisation CO2 en multipliant cette cotisation minimale par le facteur multiplicateur (x 2,25 en 2023 et jusqu’à x 5,5 en 2027) ».

Pour obtenir la réponse à cette question, TCOFLEET a tenté de contacter l’ONSS. En vain.

« Cependant, grâce à notre réseau et à l’aide de SALAR (Secrétariat social), de AGIO (Herman Van Hoogenbemt, avocat spécialisé en droit du travail et en sécurité sociale), ainsi que d’une attachée juridique du SPF Sécurité sociale, nous avons obtenu une réponse », ajoute encore Bartje Van Gastel.

Une réponse surprenante

- Tout d’abord, il n’y a pas de distinction de cotisations minimales entre les véhicules essence, diesel ou électriques. Il n’existe qu’UNE SEULE COTISATION MINIMALE.

- Ensuite, le multiplicateur doit être appliqué uniquement sur le montant calculé suivant la formule relative aux moteurs à combustion.

- En pratique, il convient d’ABORD d’appliquer le multiplicateur au montant calculé et de comparer ensuite le résultat obtenu à la cotisation minimale. La cotisation minimale elle-même ne fait PAS PARTIE du montant calculé.

« Sur base de ces informations, cela signifie que pour tous les vrais PHEV, la cotisation minimale sera toujours appliquée, même pour les véhicules commandés après le 01/07. En effet, le résultat de la formule pour ces voitures reste négatif, même si un multiplicateur est appliqué », confirme-t-on du côté de TCOFLEET. « Même pour les modèles full hybrides à faibles émissions, l’impact de la cotisation CO2 après le 01/07 sera beaucoup plus favorable qu’on ne le pensait à l’origine. »

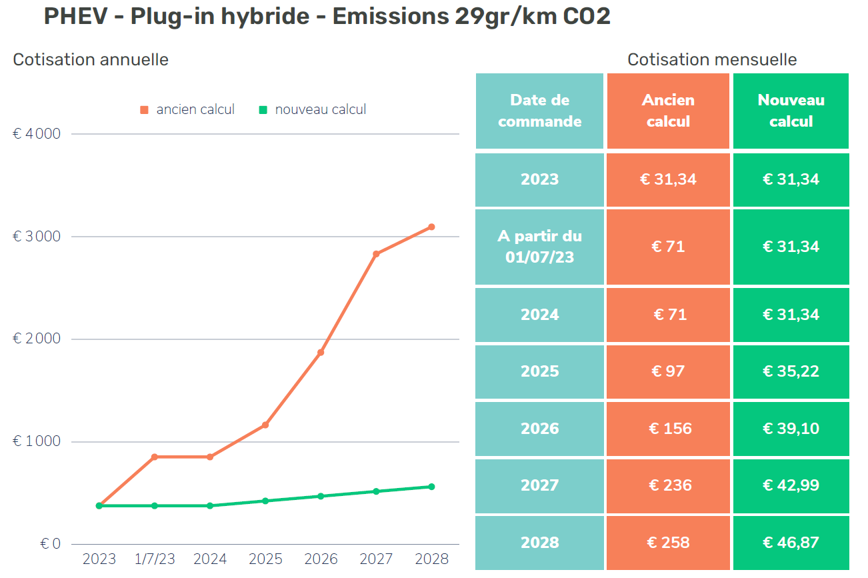

Le visuel ci-dessous (réalisé par TCOFLEET) montre l’impact que pourrait avoir cette interprétation de TCOFLEET si elle était confirmée par l’ONSS pour un véhicule hybride rechargeable émettant 29 grammes de CO2/km. La cotisation de solidarité resterait à 31,34 euros jusqu’à fin 2024 (au lieu de 71 euros). Et en 2028, cette contribution ne s’éleverait qu’à 46,87 euros au lieu de 258… Cela fait une sacrée différence !

Le message reste inchangé d’un point de vue fiscal

TCOFLEET nous l’a confirmé : elle a tenté à plusieurs reprises, pendant des semaines – voire des mois – d’obtenir une réponse claire et officielle de la part de l’ONSS. En vain. Même le soutien de Mobia, la fédération qui chapeaute Renta, Febiac et Traxio, n’a pas permis d’accélérer, ni de clarifier les choses.

Ceci étant dit, même si cette interprétation de TCOFLEET était confirmée par l’ONSS, rien ne change d’un point de vue fiscal : la déductibilité des voitures thermiques (y compris les PHEV) diminuera progressivement pour les exemplaires commandés à partir du 1er janvier 2023. Le message reste donc le même : mieux vaut passer commande et/ou signer le contrat de leasing d’un plug-in hybride au plus tard le 30 juin 2023…

Et si cette interprétation de TCOFLEET ne convient pas à l’ONSS, il reste un mois à cet organisme public et aux autorités pour adapter et clarifier les textes. Le sprint a commencé. Pour tout le monde, dirait-on !

#Fleet Management