L’administration fiscale vient de publier une circulaire commentant la définition de véhicule correspondant pour les faux hybrides. Un addendum, en quelque sorte. L’occasion de refaire un point complet sur les « faux hybrides » en 10 questions !

1. Qu’entend-on par « faux hybride » ?

Ce que l’administration fiscale belge considère comme « faux hybrides », ce sont les modèles de voitures hybrides rechargeables (plug-in)

- qui émettent plus de 50 grammes de CO2 (valeurs NEDC 2.0 encore en 2020)

- OU dont le ratio énergétique de la batterie électrique n’atteint pas les 0,5 kWh/100 kilos de poids du véhicule

A noter que :

- grâce à la règle de l’arrondi, le ratio peut être de 0,45 kWh/100 kilos;

- par poids du véhicule, il faut entendre la masse en ordre de marche (rubrique 13 du certificat de conformité);

- les « faux hybrides » ne sont pas concernés comme tels s’ils ont été commandés (bon de commande ou contrat de leasing faisant foi) avant le 1er janvier 2018;

- les voitures hybrides autorechargeables (aussi appelées full hybrides), ne nécessitant pas de passage à la prise pour recharger la batterie, ne sont pas concernés. Elles sont, elles, traitées fiscalement comme des voitures essence.

2. Comment les « faux hybrides » sont-ils traités fiscalement ?

Que ce soit pour le calcul de la déductibilité ou celui de l’ATN, ce n’est pas la valeur CO2 indiquée au point 49.1 du certificat de conformité (COC) qu’il faut utiliser pour ces véhicules.

Il faudra utiliser la valeur CO2 du véhicule correspondant.

S’il n’y a pas de véhicule correspondant, il faut alors multiplier par 2,5 la valeur CO2 du COC rubrique 49.1.

Ceci n’est pas applicable si le véhicule considéré comme « faux hybride » a été commandé (bon de commande ou contrat de leasing faisant foi) avant le 1er janvier 2018.

3. Quels sont les critères à prendre en considération pour établir le véhicule correspondant ?

Par rapport au « faux hybride » concerné, le véhicule correspondant doit :

- être pourvu d’un moteur utilisant exclusivement le même carburant (COC rubrique 26)

- être de la même marque (COC rubrique 0.1)

- être le même modèle (COC rubrique 0.2.1)

- avoir le même type de carrosserie (COC rubrique 38 – ex : berline, break, etc.)

- afficher un ratio entre sa puissance et la puissance du véhicule hybride (toutes les deux exprimées en kW – COC rubrique 27.1) le plus proche de 1, à condition que celui-ci soit compris entre 0,75 et 1,25.

Cette fourchette de 0,75 à 1,25 permet de limiter les véhicules correspondants qui entrent en considération aux seuls véhicules qui ont une puissance qui reste similaire à celle du véhicule hybride.

Si aucun véhicule ne remplit ces conditions, un coefficient de 2,5 est appliqué à la valeur CO2 du « faux hybride » concerné pour le calcul de la déductibilité et de l’ATN.

Dans l’hypothèse où plusieurs véhicules entrent en ligne de compte de façon identique pour être qualifiés de véhicule correspondant, c’est le véhicule qui émet le plus de CO2 qui sera qualifié de véhicule correspondant.

Exemple :

La Porsche Cayenne Turbo S E-Hybrid émet plus de 50 grammes de CO2 par kilomètre (85 g/km) et est donc un « faux hybride ». Deux autres véhicules de même marque (Porsche), modèle (Cayenne Turbo), carrosserie (break) et du même carburant (essence) entrent en ligne de compte :

- Porsche Cayenne Turbo (jantes 22’’, PSCB, full option & accessoires)

- Porsche Cayenne Turbo (configuration de base).

Le ratio entre leur puissance et celle du véhicule hybride s’établit comme suit :

- 1. 404 / 404 = 1

- 2. 404 / 404 = 1

Les deux véhicules restent à prendre en considération car leur ratio est égal à 1.

Pour déterminer quel est le véhicule correspondant, on étudie leur émission de CO2 par kilomètre. Le véhicule 1. émet 261 g/km, tandis que le véhicule 2. émet 258 g/km.

Le véhicule correspondant est donc le véhicule 1., car c’est celui qui émet le plus de CO2 au kilomètre.

A la place de son propre taux d’émissions, à savoir 85 grammes de CO2/km, c’est donc le taux d’émission de CO2 de la Porsche Cayenne Turbo (jantes 22’’, PSCB, full option & accessoires), à savoir 261 grammes de CO2/km, qui sera utilisé pour déterminer la déductibilité et l’avantage de toute nature de la Porsche Cayenne Turbo S E-Hybrid.

4. Cette comparaison pour déterminer le véhicule correspondant se limite-t-elle aux seuls véhicules commercialisés en Belgique ?

Pour l’identification du véhicule correspondant, on se base exclusivement sur les données reprises sur le certificat de conformité européen (COC). Le COC est normalisé au niveau européen, établi par le constructeur et unique au véhicule.

Il en découle que la définition de véhicule correspondant ne peut pas se limiter aux seuls véhicules commercialisés en Belgique, mais doit s’appliquer à tous les véhicules commercialisés sur le marché de l’Espace économique européen.

5. Le véhicule correspondant est-il figé pendant toute la durée d’utilisation du « faux hybride » ?

La comparaison des certificats de conformité se déroule au moment de la mise sur le marché du « faux hybride ». Le véhicule correspondant n’est donc pas susceptible de changement au cours de la vie du « faux hybride ».

6. Qui doit se charger d’établir le véhicule correspondant ?

Les données des certificats de conformité (COC) de tous les véhicules potentiellement correspondants ne sont pas accessibles de façon publique et centralisée aux contribuables. Ces derniers ne sont en effet en règle générale en possession que du COC de leur propre véhicule.

C’est pourquoi l’obligation de réaliser la comparaison de tous les véhicules correspondants possibles et d’identifier le véhicule correspondant est imposée au constructeur automobile ou, si celui-ci n’est pas établi en Belgique, à l’importateur automobile.

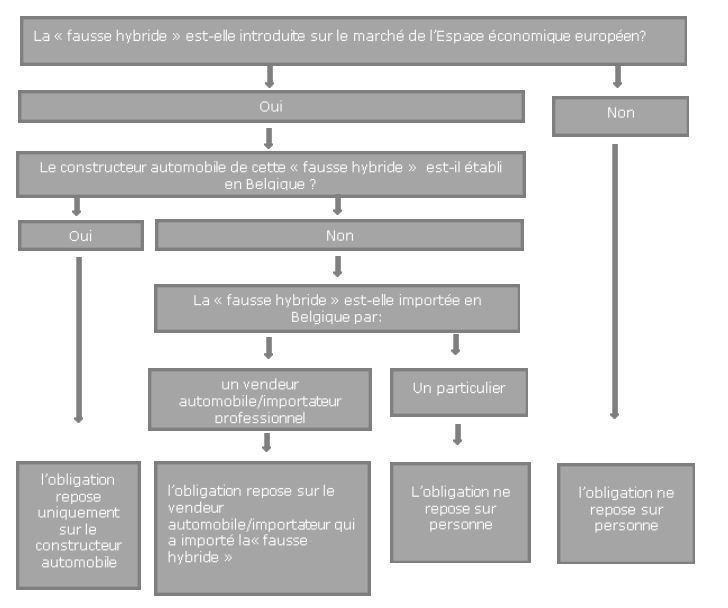

7. Quid si j’acquiers dans un autre pays de l’Espace économique européen un « faux hybride » qui n’est pas commercialisé en Belgique ?

L’obligation de comparer tous les véhicules correspondants possibles (voir question 6) ne s’applique pas uniquement aux « faux hybrides » introduits sur le marché belge mais également aux « fausses hybrides » introduits sur le marché de l’Espace économique européen.

Lorsqu’un véhicule déterminé n’est pas importé en Belgique par un vendeur automobile/importateur professionnel et que le constructeur de ce véhicule n’est pas établi en Belgique, l’obligation de transmettre les informations requises à l’administration ne repose sur personne.

Cette situation ne vaut qu’aussi longtemps que ledit véhicule n’est pas importé par un vendeur automobile/importateur professionnel en Belgique ou que le constructeur automobile ne s’installe pas en Belgique.

Cela n’empêche toutefois pas un contribuable de se procurer directement un tel véhicule dans un autre Etat membre de l’Espace économique européen. Ne pas prévoir de mesure pour définir ce qu’est un véhicule correspondant dans ce cas, reviendrait à introduire une discrimination pour les voitures qui ne sont pas achetées en Belgique, en imposant à chaque fois un facteur de multiplication de l’émission de CO2 de 2,5.

Dans ce cas, comme dans les autres d’ailleurs, l’administration peut se procurer les informations nécessaires pour déterminer s’il existe bien un véhicule correspondant. Le contribuable peut également fournir cette preuve par toute voie du droit commun, à l’exception du serment.

8. Quelles données doivent-elles précisément être communiquées au SPF Finances pour établir la correspondance d’un « faux hybride » ?

Tant pour le « faux hybride », que pour son véhicule correspondant ainsi que pour tous les autres véhicules potentiellement correspondants, les données techniques suivantes doivent être fournies :

- marque (COC 0.1)

- modèle/appellation commerciale (COC 0.2.1)

- version/variante

- catégorie de véhicule hybride (COC 23.1)

- carburant (COC 26)

- puissance exprimée en kW (COC 27.1)

- ratio entre la puissance du véhicule correspondant, exprimée en KW, et la puissance du « faux hybride », exprimée en KW

- carrosserie (COC 38)

- poids du véhicule (il s’agit ici de la masse en ordre de marche du véhicule – COC 13)

- capacité énergétique de la batterie électrique, exprimée en kWh

- capacité énergétique de la batterie électrique, exprimée en kWh, par 100 kilogrammes de poids du véhicule

- émissions de CO2 (COC 49.1 – valeur CO2 ‘pondérée, combinée’ pour les « fausses hybrides » et valeur CO2 ‘combinée’ pour les véhicules correspondants).

9. Quand ces données concernant les « faux hybrides » et les véhicules correspondants doivent-elles parvenir à l’administration ?

Si le « faux hybride » est mis sur le marché après le 1/1/2020… Si l’obligation repose sur le constructeur automobile, les informations et les données techniques doivent être transmises au SPF Finances dès la mise sur le marché du « faux hybride ». Exception : si le constructeur automobile s’établit en Belgique après la mise sur le marché du « faux hybride », il doit transmettre ces informations et données techniques au SPF Finances dès le moment où il s’établit en Belgique.

Ne pas oublier que cette « mise sur le marché » ne se limite pas à la mise sur le marché belge. Elle s’étend à la mise sur le marché de l’Espace économique européen.

Si l’obligation repose sur un vendeur automobile/importateur professionnel, les informations et les données techniques doivent être transmises au SPF Finances dès le moment où le vendeur automobile/importateur professionnel importe ce « faux hybride » en Belgique.

Cette information et ces données techniques sont en effet immédiatement nécessaires, par exemple pour la détermination du précompte professionnel dû sur un avantage de toute nature.

Si le « faux hybride » a été mis sur le marché avant le 1/1/2020… Les informations et données techniques doivent alors parvenir au SPF Finances pour le 20/04/2020 au plus tard.

Exceptions : si le constructeur s’installe en Belgique après le 20/04/2020 ou qu’un vendeur/importateur importe le véhicule après cette date, les informations et données techniques doivent alors parvenir au SPF Finances au moment de l’installation du constructeur ou de l’importation du véhicule par un vendeur/importateur.

10. Existe-t-il une liste de ces « faux hybrides » et où la trouver ?

Oui, il existe une liste (évolutive) des « faux hybrides » sur le site du SPF Finances. Cliquez ici pour la consulter.

#Fleet Management