De belastingdienst heeft zojuist een circulaire uitgebracht over de definitie van het overeenkomstige voertuig voor valse hybrides. Een addendum, zeg maar. Een kans om in 10 vragen een volledige update te geven over “fake hybrids”!

1. Wat verstaat men onder nephybride?

Wat de Belgische belastingadministratie beschouwt als “valse hybriden” zijn de modellen van de plug-in hybride auto’s

- die meer dan 50 gram CO2 uitstoten (NEDC 2,0-waarden gelden in 2020).

- of wanneer de energieverhouding van de elektrische batterij minder dan 0,5 kWh/100 kg voertuiggewicht bedraagt.

Noteer ook dat:

- Dankzij de afrondingsregel kan de verhouding 0,45 kWh/100 kilo zijn;

- Onder het gewicht van het voertuig wordt verstaan de massa in rijklare toestand (punt 13 van het gelijkvormigheidsattest);

- De term “fake hybrid” is niet aan de orde als de wagen voor 1 januari 2018 werd besteld (aankooporder of leasecontract is het bewijs);

- Zelfoplaadbare hybride auto’s (ook wel full hybrides genoemd), die geen stopcontact nodig hebben om de batterij op te laden, worden niet getroffen. Ze worden voor belastingdoeleinden behandeld als benzineauto’s.

2. Hoe worden deze valse hybrides fiscaal belast?

Voor zowel de berekening van de aftrekbaarheid als de berekening van de VAA mag voor deze voertuigen de in punt 49.1 van het cgelijkvormigheidsattest vermelde CO2-waarde niet worden gebruikt.

Men moet namelijk de CO2-uitstoot van het overeenstemmend voertuig in acht nemen.

Als er geen overeenkomstig voertuig is, moet de CO2-waarde van punt 49.1 van het gelijkvormigheidsattest met 2,5 worden vermenigvuldigd.

Dit geldt niet als het voertuig dat als een “valse hybride” wordt beschouwd, vóór 1 januari 2018 is besteld (bestelbon of leasingcontract dat als bewijs dient).

3. Welke criteria worden in acht genomen om het overeenstemmend voertuig te bepalen?

Met betrekking tot de betrokken “valse hybride” moet het desbetreffende voertuig :

- worden uitgerust met een motor die alleen dezelfde brandstof gebruikt (gelijkvormigheidsattest punt 26)

- van hetzelfde merk zijn (rubriek 0.1)

- van hetzelfde model zijn (rubriek 0.2.1)

- van hetzelfde carrosserietype zijn (rubriek 38 – ex : berline, break, etc.)

- een verhouding tussen het vermogen en het vermogen van het hybride voertuig (beide uitgedrukt in kW – punt 27.1) hebben die het dichtst bij 1 ligt, op voorwaarde dat deze verhouding tussen 0,75 en 1,25 ligt.

Dit bereik van 0,75 tot 1,25 beperkt de overeenkomstige voertuigen die in aanmerking worden genomen tot alleen die voertuigen die een vermogen hebben dat vergelijkbaar blijft met dat van het hybride voertuig.

Indien geen enkel voertuig aan deze voorwaarden voldoet, wordt voor de berekening van de aftrekbaarheid en het VAA een coëfficiënt van 2,5 toegepast op de CO2-waarde van de betreffende “valse hybride”.

In het geval dat meerdere voertuigen identiek worden beschouwd als een overeenstemmend voertuig, zal het voertuig met de hoogste CO2-uitstoot worden gekwalificeerd als het overeenstemmende voertuig.

Voorbeeld:

De Porsche Cayenne Turbo S E-Hybrid stoot meer dan 50 gram CO2 per kilometer (85 g/km) uit en is dus een “nephybride”. Twee andere voertuigen van hetzelfde merk (Porsche), model (Cayenne Turbo), carrosserie (stationwagon) en brandstof (benzine) worden in aanmerking genomen:

- Porsche Cayenne Turbo (velgen22’’, PSCB, full option & accessoires)

- Porsche Cayenne Turbo (basisconfiguratie).

De verhouding tussen hun vermogen en dat van het hybride voertuig is als volgt:

- 1. 404 / 404 = 1

- 2. 404 / 404 = 1

De twee voertuigen moeten nog steeds in aanmerking worden genomen, aangezien hun verhouding gelijk is aan 1.

Om te bepalen welk voertuig het juiste is, wordt hun CO2-uitstoot per kilometer bestudeerd. Voertuig één stoot 261 g/km uit, terwijl voertuig twee 258 g/km uit uitstoot.

Het corresponderende voertuig is dus voertuig 1, aangezien dit het voertuig is dat de meeste CO2 per kilometer uitstoot.

In plaats van de eigen uitstoot van 85 gram CO2/km zal de CO2-uitstoot van de Porsche Cayenne Turbo (22″ wielen, PSCB, full option & accessoires), d.w.z. 261 gram CO2/km, dus worden gebruikt om de aftrekbaarheid en het VAA van de Porsche Cayenne Turbo S E-Hybrid te bepalen.

4. Is deze vergelijking om het overeenkomstige voertuig te bepalen beperkt tot voertuigen die in België op de markt worden gebracht?

De identificatie van het desbetreffende voertuig is uitsluitend gebaseerd op de gegevens in het Europees gelijkvormigheidsattest. Dit is op Europees niveau gestandaardiseerd, uitgegeven door de fabrikant en uniek voor het voertuig.

Hieruit volgt dat de definitie van het overeenkomstige voertuig niet kan worden beperkt tot voertuigen die in België op de markt worden gebracht, maar van toepassing moet zijn op alle voertuigen die in de Europese Economische Ruimte op de markt worden gebracht.

5. Is het overeenstemmende voertuig vast gedurende de gehele gebruiksperiode van de “fake hybrid”?

De vergelijking van de gelijkvormigheidsattesten gebeurt op het moment dat de “fake hybrid” op de markt wordt gebracht. Het overeenkomstige voertuig is dus niet onderhevig aan veranderingen tijdens de levensduur van de “fake hybrid”.

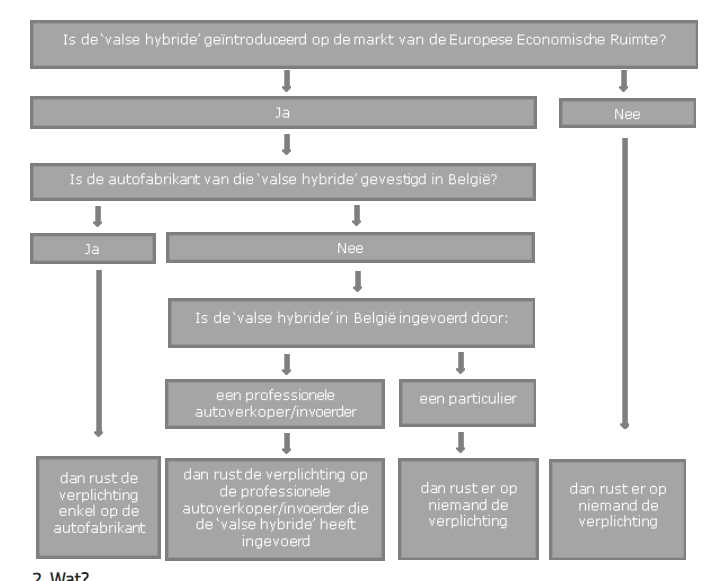

6. Wie is verantwoordelijk voor het definiëren van het overeenstemmende voertuig?

De gegevens van het Gelijkvormigheidsattest (COC, Certificate of Conformity) van alle potentieel overeenkomstige voertuigen zijn niet openbaar of centraal toegankelijk voor de belastingbetaler. In de regel zijn belastingbetalers alleen in het bezit van het COC van hun eigen voertuig.

Daarom wordt de verplichting om alle mogelijke overeenkomstige voertuigen te vergelijken en het overeenkomstige voertuig te identificeren opgelegd aan de autofabrikant of, indien deze niet in België is gevestigd, aan de invoerder.

7. Wat als ik in een ander land van de Europese Economische Ruimte een “fake hybrid” aanschaf die niet in België op de markt wordt gebracht?

De verplichting om alle mogelijke overeenkomstige voertuigen te vergelijken (zie vraag 6) geldt niet alleen voor “fake hybrids” die op de Belgische markt worden gebracht, maar ook voor “fake hybrids” die op de markt van de Europese Economische Ruimte worden gebracht.

Indien een bepaald voertuig niet in België wordt ingevoerd door een professionele autodealer/importeur en de fabrikant van dit voertuig niet in België is gevestigd, rust de verplichting om de vereiste informatie door te geven aan de administratie op niemand.

Deze situatie geldt alleen zolang het betreffende voertuig niet in België wordt ingevoerd door een professionele autodealer/importeur of zolang de autofabrikant niet in België is gevestigd.

Dit belet echter niet dat een belastingbetaler een dergelijk voertuig rechtstreeks in een andere lidstaat van de Europese Economische Ruimte kan verkrijgen. Het niet voorzien in een maatregel om te definiëren wat een overeenstemmend voertuig in dit geval is, zou neerkomen op het discrimineren van auto’s die niet in België zijn aangekocht, door het opleggen van een CO2-emissie vermenigvuldigingsfactor van 2,5 in elk van deze gevallen.

In dit geval kan de administratie, net als in andere gevallen, de nodige informatie verkrijgen om te bepalen of er inderdaad een overeenstemmend voertuig is. De belastingplichtige kan dit bewijs ook leveren met alle middelen van het gewone recht, met uitzondering van een eed.

8. Welke gegevens moeten aan de FOD Financiën worden meegedeeld voor zowel de “fake hybrid”, zijn overeenstemmend voertuig als alle andere mogelijke overeenstemmende voertuigen?

Voor zowel de “valse hybride” en het overeenstemmend voertuig als voor alle andere mogelijkerwijs overeenstemmende voertuigen worden de volgende technische gegevens verstrekt:

– merk (COC rubriek nr 0.1.)

– model/handelsbenaming (COC rubriek nr. 0.2.1.)

– versie/variant

– klasse van hybride voertuig (COC rubriek nr. 23.1.)

– brandstof (COC rubriek nr. 26)

– vermogen uitgedrukt in kW (COC rubriek nr. 27.1.)

– de verhouding tussen het vermogen van het overeenstemmende voertuig, uitgedrukt in kW, en het vermogen van de ‘valse hybride’, uitgedrukt in kW

– koetswerk (COC rubriek nr. 38)

– wagengewicht (het gaat hier om de massa in rijklare toestand van het voertuig; COC rubriek nr. 13)

– energiecapaciteit van de elektrische batterij uitgedrukt in kWh

– energiecapaciteit van de elektrische batterij, uitgedrukt in kWh, per 100 kilogram van het wagengewicht. – CO2-uitstoot (dit gegeven is op het COC terug te vinden in de rubriek nr. 49.1.: de ‘gewogen, gecombineerde’ CO2-waarde voor de ‘valse hybride’; de ‘gecombineerde’ CO2-waarde voor de overeenstemmende voertuigen).

9. Wanneer moeten deze gegevens voor “fake hybrids” en de overeenstemmende voertuigen de administratie van FOD Financiën bereiken?

Als de “fake hybrid” na 1/1/2020 op de markt wordt gebracht…

Indien de verplichting rust op de autofabrikant, moeten de informatie en de technische gegevens aan de FOD Financiën worden bezorgd bij de marktintroductie van de ‘valse hybride’. Een uitzondering: wanneer de autofabrikant zich in België vestigt na de marktintroductie van de ‘valse hybride’, moet hij die informatie en de technische gegevens aan de FOD Financiën bezorgen op het ogenblik dat hij zich in België vestigt.

Zoals hiervoor reeds gesteld, mag die ‘marktintroductie’ niet worden beperkt tot de introductie op de Belgische markt, maar moet worden begrepen als de introductie op de markt van de Europese Economische Ruimte.

Indien de verplichting rust op de professionele autoverkoper/invoerder, moeten de informatie en de technische gegevens aan de FOD Financiën worden bezorgd op het ogenblik dat de professionele autoverkoper/invoerder die ‘valse hybride’ invoert in België.

Deze informatie en technische gegevens zijn immers onmiddellijk noodzakelijk, bijvoorbeeld bij de bepaling van de verschuldigde bedrijfsvoorheffing op een voordeel van alle aard.

Als de fake hybrid’ vóór 01/01/2020 op de markt (EER) is gebracht …

Indien de verplichting rust op de autofabrikant, moeten de informatie en de technische gegevens uiterlijk op 20.04.2020 worden bezorgd aan de FOD Financiën.

Uitzondering: wanneer de autofabrikant zich na 20.04.2020 in België vestigt, moet hij die informatie en de technische gegevens aan de FOD Financiën bezorgen op het ogenblik dat hij zich in België vestigt.

Indien de verplichting rust op de professionele autoverkoper/invoerder, moeten de informatie en de technische gegevens uiterlijk op 20.04.2020 worden bezorgd aan de FOD Financiën, behoudens wanneer hij die ‘valse hybride’ na 20.04.2020 invoert. In dat geval moet hij die informatie en de technische gegevens aan de FOD Financiën bezorgen op het ogenblik dat hij die ‘valse hybride’ invoert in België.

10. Waar vind ik een lijst met fake hybrids?

Op de website van de FOD Financiën, u vindt ze hier.

#Fleet Management