Afgelopen woensdag heeft de regering in een eerste lezing het wetsontwerp over de hervorming van de vennootschapsbelasting goedgekeurd. Die hervorming bevat, zoals reeds meerdere keren werd aangekondigd, een hoofdstuk over de aftrekbaarheid van de bedrijfswagens en hybrides.

Eigenlijk heeft de regering gewerkt aan twee luiken om het voertuigenpark nog verder te vergroenen: de vennootschapsbelastingen (ondernemingen) en de personenbelasting (eenmanszaken en zelfstandigen).

Vennootschapsbelastingen: vanaf 2020

Voor de bedrijven verandert er niets tot 31 december 2019. Vanaf 1 januari 2020 wordt de aftrekbaarheid van de autokosten en brandstof wel dooreen geschud. De bedrijfswagenfiscaliteit blijft weliswaar sterk gelinkt aan de CO2-uitstoot maar in de toekomst zal die link nog veel meer lineair zijn dan nu het geval is.

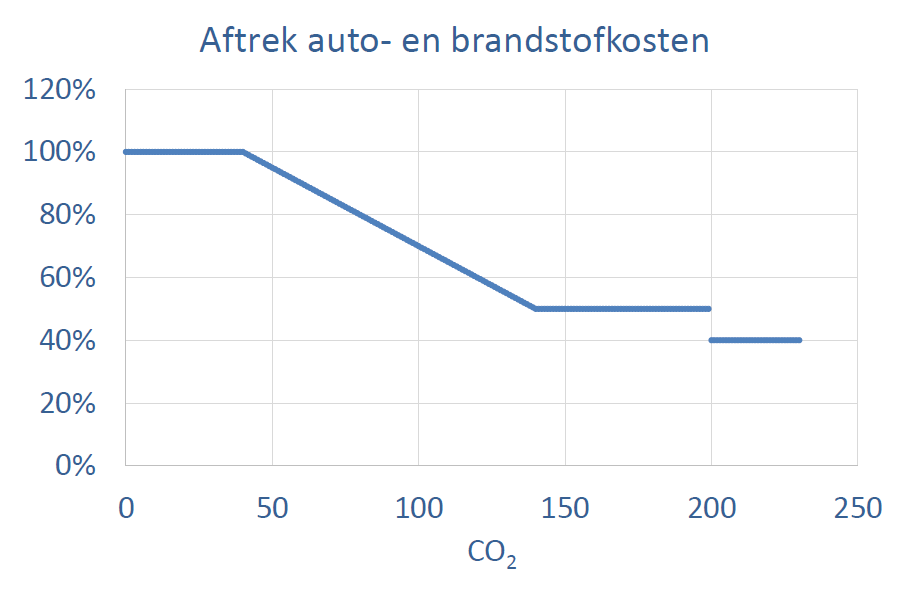

- Alle bedrijfswagens (zowel nieuwe en tweedehandsmarkt als rijdend park) worden onderworpen aan dit regime van aftrekbaarheid: 120% – (0,5% X coëfficiënt x CO2/km)

- Voor diesel (en de hybride varianten daarvan) is de coëfficiënt 1.

- Voor CNG (aardgas) is die coëfficiënt 0,90 (zolang de voertuigen niet meer dan 11 fiscale pk hebben.

- Voor alle andere brandstoffen en motorisaties is de coëfficiënt 0,95.

Nemen we als voorbeeld een benzinevoertuig dat 100 g CO2/km uitstoot. Dan is de aftrekbaarheid 120 % – (0,5 % X 0,95 X 100 g) = 72,5 %.

Voor het rijdende wagenpark van bedrijfswagens, zal de gemiddelde fiscale aftrekbaarheid van 78% naar ongeveer 65% dalen. Gelukkig geeft de regering twee jaar aan de bedrijven om zich aan te passen.

- Gedaan met de aftrekbaarheid van 120% voor elektrische auto’s (nulemissie). Overigens kadert dat in een bredere logica: vanaf 2020 is niets nog voor 120% aftrekbaar.

- De vork van aftrekbaarheid zal tussen de 50 en 100% (dat laatste exclusief voor elektrische wagens) liggen. Eén uitzondering: voertuigen die meer dan 200 g CO2/km uitstoten zullen bestraft worden en voor slechts 40% aftrekbaar zijn.

Visualisering van de kostenaftrek (auto + brandstof) vanaf 1/1/2020 (bron: FEBIAC) - Zoals we reeds schreven, is het voor de hybrides de energiecapaciteit van de batterij die zal bepalen welk CO2-niveau in aanmerking komt. In eerste instantie was de regering van plan om alle hybrides te penaliseren (full-hybrid en plug-in). De onderhandelaars hebben dat kunnen bijsturen door de full-hybrids uit de wind te zetten en door de energiecoëfficiënt voor de plug-ins (PHEV) te verlagen. De referentie wordt nu 0,6 in plaats van 1, zoals enkele dagen terug werd aangekondigd. Een voertuig van 1.500 kg zal dus een batterij met een energiecapaciteit van 9 kWh moeten hebben om van het gunstige fiscale regime te blijven genieten. Aangezien de plug-ins die vandaag op de markt zijn gemiddeld 0,5 halen, is dat toch iets om zich zorgen over te maken.

- Indien de energiecapaciteit hoger is of gelijk aan 0,6 kWh per 100 kg van het voertuiggewicht, dan neemt men de CO2 – uitstoot van de PHEV als referentie voor de aftrekbaarheid.

- Is de energiecapaciteit lager dan 0,6 kWh/100 kg, dan gebruikt men de CO2 van de klassieke versie (lees: niet-PHEV) als referentie voor de aftrekbaarheid.

- Indien er geen klassieke versie bestaat, dan wordt de CO2 van de PHEV met 2,5 vermenigvuldigd.

De PHEV’s die gekocht worden tot 31 december 2017, vallen vanaf 1/1/2020 niet onder de zonet beschreven regeling van 0,6 kWh/100kg. Zolang deze PHEV’s in handen blijven van dezelfde eigenaar, mag hun (lage) CO2-waarde blijven gebruikt worden in de berekening van de kostenaftrek volgens de nieuwe formule vanaf 1/1/2020. U leest het goed: “gekocht” en niet “ingeschreven”. Een aankoopbon die getekend en gedateerd wordt voor 31 december 2017 volstaat!

Personenbelasting: 2018 en 2020

Er was geen reden om de vergroening van het wagenpark alleen op bedrijven toe te passen. Dus zal de regering dezelfde logica toepassen op de natuurlijke personen (zelfstandigen). Daarom wordt de regelgeving die van toepassing is op bedrijfsbelasting ook toegepast op de personenbelasting, maar met enkele overgangsfases om de zelfstandigen niet teveel te penaliseren.

Vanaf 1 januari 2018 is het gedaan met de 75% aftrekbaarheid van de autokosten voor zelfstandigen. Binnen een goede twee maanden vallen ze onder hetzelfde getrapte regime als dat van de ondernemingen vandaag, met een minimum van 75%.

Dat gunstige fiscale regime blijft ook hier levenslang van toepassing voor de aangekochte wagens voor 31 december van dit jaar.

Alles wat u hierboven kon lezen over de aftrekbaarheid voor ondernemingen, zal vanaf 1 januari 2020 ook van toepassing zijn op de zelfstandigen (ook voor hybride voertuigen). En dat voor alle voertuigen die gekocht worden (naar analogie met de vennootschapsbelasting) vanaf 1 januari 2018.

Wat met het VAA?

Noch voor noch na 2020 zal er iets veranderen op het vlak van VAA. Enige uitzondering is het VAA van plug-in hybrides die na 1 januari 2018 worden aangekocht. Net zoals bij de aftrekbaarheid, is het de energiecoëfficiënt die zal dienen als berekeningsbasis.

- Indien de energiecapaciteit hoger is of gelijk aan 0,6 kWh/100 kg, dan neemt men de CO2 – uitstoot van de PHEV als referentie voor de aftrekbaarheid.

- Is de energiecapaciteit lager dan 0,6 kWh/100 kg, dan gebruikt men de CO2 van de klassieke versie (lees: niet-PHEV) als referentie voor de aftrekbaarheid.

- Indien er geen klassieke versie bestaat, dan wordt de CO2 van de PHEV met 2,5 vermenigvuldigd.

Het vervolg?

Dit alles werd dus goedgekeurd tijdens een eerste lezing in de Ministerraad. De Raad van State heeft nu 30 dagen om zijn advies te geven. De tekst zal vervolgens bekrachtigd moeten worden door de Ministerraad en besproken in de Commissie Financiën van de Kamer.

De voorstelling aan de Kamer zal rond half december of ten laatste eind december gebeuren, waarna publicatie in het Staatsblad volgt vanaf 1 januari 2018.

Met dank aan Michel Martens, Director Policy Research bij FEBIAC.

#Business Driver #Fleet Management