Les nouvelles valeurs CO2 de référence pour le calcul de l’Avantage de Toute Nature (ATN) en 2020 sont connues. Pour la deuxième année consécutive, elles sont revues à la hausse, ce qui signifie que les conducteurs d’une voiture de société paieront (un peu) moins d’ATN dès le 1er janvier prochain. Seul l’ATN minimal sera probablement indexé. Mais ce montant minimum ne sera probablement pas connu avant janvier.

Votre voiture de société roule au diesel ? La valeur CO2 de référence passera de 88 g/km en 2019 à 91 g/km en 2020. Pour les véhicules essence, cette valeur évolue de 107 g/km en 2019 à 111 g/km en 2020.

Les formules

- Diesel et plug-in hybride (voir cas particuliers ci-dessous) :

prix catalogue x [5,5 + ((CO2 – 91) x 0,1)] % x 6/7 x coefficient d’âge de la voiture

- Essence, full hybride, plug-in hybride (voir cas particuliers ci-dessous), LPG et CNG :

prix catalogue x [5,5 + ((CO2-111) x 0,1)] % x 6/7 x coefficient d’âge de la voiture

- Electrique/hydrogène :

prix catalogue x 4 % x 6/7 x coefficient d’âge de la voiture

Quel prix catalogue ?

La valeur catalogue est le prix catalogue du véhicule vendu à l’état neuf, à un particulier, y compris les options et la TVA réellement payée. Il n’est pas tenu compte de remises, réductions, abattements ou ristournes.

Quelle valeur CO2 ?

Que ce soit pour la déductibilité de la voiture et des frais y afférents, pour la cotisation CO2 (aussi appelée cotisation de solidarité) ou pour la calcul de l’avantage de toute nature (ATN), la valeur CO2 à prendre en compte est celle indiquée en rubrique 49.1 du certificat de conformité du véhicule.

ATTENTION : pour les voitures LPG, la valeur CO2 à prendre compte est bien celle du véhicule essence avant la transformation LPG.

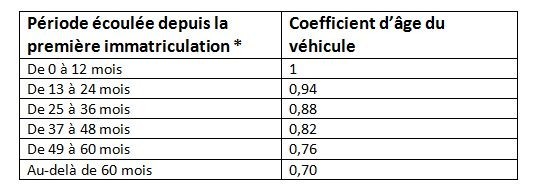

Quel coefficient d’âge ?

Exemples

- Voiture diesel – Prix catalogue : 30.000 euros – Emissions CO2 : 100 grammes – Première immatriculation : il y a 28 mois

ATN annuel : 30.000 x [5,5 + ((100 – 91) x 0,1)] % x 6/7 x 0,88 = 1.448,23 euros

- Voiture essence – Prix catalogue : 28.000 euros – Emissions CO2 : 120 grammes – Première immatriculation : il y a 15 mois

ATN annuel : 28.000 x [5,5 + ((120 – 111) x 0,1)] % x 6/7 x 0,94 = 1.443,84 euros

- Voiture électrique – Prix catalogue : 45.000 euros – Emissions CO2 : 0 gramme – Première immatriculation : il y a 5 mois

ATN annuel : 45.000 x 4 % x 6/7 x 1 = 1.542,86 euros

Cas particuliers : les plug-in hybrides

Pour utiliser la valeur CO2 indiquée en rubrique 49.1 du certificat de conformité pour calculer l’ATN, une voiture hybride rechargeable doit répondre strictement aux deux mêmes conditions que pour la déductibilité :

- Ne pas émettre plus de 50 g/km de CO2

ET

- obtenir un ratio énergétique d’au moins 0,5 kWh par 100 kilos de poids du véhicule

Les deux conditions sont remplies ? C’est la valeur CO2 indiquée à la rubrique 49.1 du certificat de conformité qui pourra être utilisée dans la formule.

Au moins l’une des deux conditions n’est pas remplie ? Votre plug-in hybride est alors considéré comme un « faux hybrides. Il faudra alors prendre la valeur CO2 du « véhicule correspondant ». En attendant que cette liste de véhicules correspondant soit connue, il faudra tabler sur un ATN provisoire.

Pas de véhicule correspondant ? Il faudra alors multiplier la valeur CO2 du certificat de conformité par 2,5.

EXCEPTION : Les véhicules plug-in hybrides acquis* avant le 1er janvier 2018 ne sont pas concernés par les conditions émises. C’est donc bien leur valeur CO2 indiquée à la rubrique 49.1 du certificat de conformité du véhicule qui entre en ligne de compte pour le calcul de l’ATN.

* Par « véhicule acquis », il faut entendre : bon de commande ou contrat de leasing signé avant le 1er janvier 2018. La date d’immatriculation du véhicule n’entre pas en ligne de compte.

Quelles dépenses non-admises pour l’employeur ?

- Le travailleur paie lui-même le carburant pour ses déplacements privés

- Dépenses non-admises : 17%

- L’employeur intervient dans le carburant pour les déplacements privés

- Dépenses non-admises : 40%