Comment calculer la déductibilité, l’ATN et la cotisation CO2 ? Avec quelles valeurs CO2 ? Comment m’assurer que ma voiture plug-in hybride n’est pas considérée comme une « fausse » hybride ? Cet article vous permettra de (presque) tout savoir sur la fiscalité 2021 liée à vos voitures de société.

1. Quelle valeur CO2 faut-il prendre en compte pour la fiscalité liée aux voitures de société ?

Le gouvernement De Croo a décidé de prolonger la position prise plutôt en 2020 par le SPF Finances en l’absence de gouvernement de plein pouvoir.

Ainsi, il faudra tenir compte de ces valeurs CO2 :

- NEDC 1.0 si le véhicule ne dispose que d’une valeur NEDC ;

- WLTP si le véhicule ne dispose que d’une valeur WLTP ;

- NEDC 2.0 OU WLTP (au choix) si le véhicule possède une valeur NEDC et une valeur WLTP.

Le certificat de conformité (COC) du véhicule peut être consulté pour vérifier si un véhicule dispose de deux taux d’émissions de CO2 (WLTP et NEDC 2.0). En effet, le COC d’un véhicule avec deux taux d’émissions de CO2 mentionne à la fois un tableau (rubrique 49.1) reprenant les valeurs NEDC de consommation et CO2 ET un tableau (rubrique 49.4) reprenant les valeurs WLTP de consommation et CO2.

Il faut prendre la valeur CO2 « pondérée, combinée » pour les véhicules électriques rechargeables et valeur CO2 « combinée » pour les autres motorisations.

ATTENTION 1 : pour les voitures hybrides rechargeables considérées comme des « fausses » hybrides, d’autres règles sont prévues en termes de CO2. Rendez-vous aux questions 3 et 4.

ATTENTION 2 : Ces règles relèvent bien de compétences fédérales. Pour les taxes de cirulation et de mise en circulation – ainsi que l’écomalus -, ce sont les Régions qui sont compétentes. Ce sont donc les gouvernements régionaux qui devront décider et organiser la transition NEDC-WLTP pour ces taxes. En Flandre, c’est bien la norme WLTP qui sera prise en considération pour toutes les voitures immatriculées à partir du 1er janvier 2021.

2. Comment calculer la déductibilité d’une voiture de société ?

Depuis le 1er janvier 2020, la déductibilité des voitures de société est linéaire.

Elle correspond à cette formule :

120% – (0,5% X coefficient X CO2/km)

Vous le voyez, cette formule intègre une notion de coefficient. De quoi s’agit-il ?

- Le coefficient est égal à 1 pour les véhicules roulant au diesel.

- Pour les véhicules roulant au gaz naturel, ce coefficient est fixé à 0,90, pour autant que les véhicules ne dépassent pas 11 chevaux fiscaux.

- Les autres carburants (y compris les voitures plug-in diesel) et motorisations seront affublés du coefficient 0,95.

3. Comment fonctionne la déductibilité des voitures de société plug-in hybrides (ou hybrides rechargeables) en 2020 ?

Pour bénéficier d’une déductibilité avantageuse, les voitures de société hybrides rechargeables (ou plug-in hybrides) doivent respecter strictement deux conditions :

- un ratio énergétique d’au moins 0,5 kWh (en réalité, 0,45 kWh grâce à la règle de l’arrondi) par 100 kilos du poids du véhicule

- ces plug-in hybrides ne peuvent émettre plus de 50 g/km de CO2

Par poids du véhicule, il faut comprendre : tous pleins de liquides réalisés à 90% et poids du conducteur (75 kilos) compris.

Si ces deux conditions sont pleinement remplies, c’est le niveau de CO2 de l’hybride rechargeable annoncé par le constructeur qui sera pris en compte pour le calcul de la déductibilité.

Par contre, si au moins une des deux conditions n’est pas remplie, votre voiture peut être considérée comme une fausse hybride, ce qui alourdit la note fiscale. Rendez-vous à la question 3 pour tout savoir.

4. Qu’appelle-t-on un « faux » hybride ?

Un « faux » hybride est un véhicule plug-in hybride qui ne répond pas à au moins une des deux conditions indispensables reprises dans la question 3.

Pour ces « faux » hybrides, la note fiscale s’avère douloureuse, tant en termes de déductibilité qu’en termes d’ATN. Il faut en effet prendre en compte le CO2 du véhicule correspondant.

S’il n’existe aucune version correspondante, le CO2 annoncé de la voiture sera alors multiplié par 2,5.

Le SPF Finances tient une liste de « faux » hybrides, des véhicules correspondant et, à défaut, des valeurs CO2 à prendre en compte.

ATTENTION : les voitures de société plug-in hybrides acquises avant le 1er janvier 2018 ne seront pas soumises aux règles d’équivalence. Et ce, même si elles ne répondent pas aux deux critères précités. Ce sera donc la valeur CO2 indiquée sur le certificat de conformité qui sera utilisée dans la formule 2020. La date de la signature du bon de commande ou du contrat de leasing fait foi.

Exemple : si le bon de commande ou le contrat de location a été signé le 31 décembre 2017 au plus tard, mais que la voiture a été mise en circulation en 2018, c’est la valeur CO2 indiquée sur le certificat de conformité qui sera utilisée pour le calcul du taux de déductibilité, et ce jusqu’à échéance du contrat ou la vente du véhicule.

5. Une voiture full hybride peut-elle être considérée comme un « faux » hybride ?

Les voitures full hybrides (autorechargeables, donc) ne peuvent en aucun cas être considérées comme des « faux » hybrides. Elles sont traitées fiscalement comme des voitures essence.

6. Quel est le niveau de déductibilité d’une voiture de société électrique ?

Encore déductibles à 120% en 2019, les voitures de société électriques ne le sont à 100% depuis le 1er janvier 2020.

En fait, plus rien (pas même les vélos) n’est déductible à 120% depuis 2020.

7. Quel est le seuil de déductibilité des voitures de société ?

La fourchette de déductibilité s’étale de 100 à 50 %, exception faite des véhicules émettant plus 200 g de CO2.

Ce seuil de 50% concerne les voitures diesel émettant de 140 g (et plus) de CO2/km. Pour les véhicules roulant à l’essence, ce seuil sera atteint aux alentours des 147 g de CO2/km.

Une exception a été prévue : les véhicules émettant plus de 200 g de CO2/km seront pénalisés, voyant leur déductibilité fiscale dégringoler à 40 %.

8. Comment les frais (de carburant, d’entretien, etc.) sont-ils traités fiscalement ?

Tous les frais liés à la voiture de société (entretiens, réparations, carburant, assurances, car-wash, assistance…) sont déductibles au même niveau que le véhicule.

Ainsi, si la voiture de société est déductible à 71%, les frais qui y sont liés seront également déductibles à hauteur de 71%.

9. La voiture de société est une voiture d’occasion ou a été immatriculée avant 2020. Echappe-t-elle à ce régime fiscal ?

Non ! Toutes les voitures de société, qu’elles soient neuves, d’occasion ou même déjà en circulation avant cette date sont soumises au nouveau régime de déductibilité.

Il y a cependant des exceptions.

Ainsi, les voitures de société plug-in hybrides acquises avant le 1er janvier 2018 ne sont pas soumises aux conditions édictées dans la question 3. Elles ne sont donc pas considérées comme des « faux » hybrides (voir question 4). C’est la valeur CO2 indiquée sur le certificat de conformité qui est utilisée dans la formule 2020. Le bon de commande ou la signature du contrat de leasing fait foi.

Et pour les personnes physiques (indépendants), toute voiture de société acquise (bon de commande ou contrat de leasing faisant foi) avant le 1er janvier 2018 conserve son taux de déductibilité en paliers en vigueur avant 2020.

Exemple pour cette exception pour les indépendants : si la déductibilité est de 90% en 2018-2019, ce taux restera applicable jusqu’à la vente du véhicule ou la fin du contrat de location.

10. Les sociétés et les personnes physiques (indépendants) sont-elles concernées de la même manière par cette fiscalité des voitures de société ?

Oui, le régime fiscal applicable depuis le 1er janvier 2020 est le même pour les sociétés et les personnes physiques.

Mais… il y a un mais ! Pour les personnes physiques, la déductibilité par paliers – telles qu’appliquées en 2018 ou 2019 – reste d’actualité pour les voitures acquises jusqu’au 31 décembre 2017. La signature du bon de commande ou du contrat de location fait foi.

Pour les indépendants, donc, le nouveau régime fiscal applicable au 1er janvier 2020 ne concerne que les voitures acquises à partir du 1er janvier 2018.

11. Comment calculer l’ATN en 2021 ?

Pour 2021, ces valeurs de référence sont fortement à la baisse : 102 grammes pour les voitures essence (-8,1%) et 84 grammes pour les voitures diesel (-7,7%).

L’ATN minimum est de 1.370 euros pour 2021.

Rappel des formules de calcul

- Diesel :

prix catalogue x [5,5 + ((CO2 – 84) x 0,1)] % x 6/7 x coefficient d’âge de la voiture

- Essence, full hybride, faux hybrides, LPG et CNG :

prix catalogue x [5,5 + ((CO2-102) x 0,1)] % x 6/7 x coefficient d’âge de la voiture

- Electrique/hydrogène/vrai plug-in hybride (diesel et essence) :

prix catalogue x 4 % x 6/7 x coefficient d’âge de la voiture

EXEMPLES :

1. Prenons l’exemple d’une voiture diesel de 30.000 euros rejetant 99 grammes de CO2/km.

30.000 x [5,5 + ((99 – 84) x 0,1)] % x 6/7 x 1 = 1.800 €/an

2. Prenons un autre exemple d’une voiture essence de 30.000 euros rejetant 120 grammes de CO2.

30.000 x [5,5 + ((120-102) x 0,1)] % x 6/7 x 1 = 1.877,14 €/an

Pour savoir ce que l’on entend rar valeur catalogue ou coefficient d’âge, rendez-vous aux questions 13 et 14. Pour connaître la valeur CO2 à utiliser, référez-vous à la question 1.

Et si vous disposez d’un « faux » hybride, allez à la question 12.

12. Quel est l’ATN minimum ?

En 2020, l’ATN minimum était de 1.360 euros. L’ATN minimum 2021 sera de 1.370 euros. L’indexation s’élève donc à 1%.

13. Comment calculer l’ATN d’un « faux » hybride ?

Si votre voiture est considérée comme une « fausse » hybride (comme décrit en questions 3 et 4), vous devrez suivre cette règle.

Si votre voiture est une « fausse » hybride, il faudra prendre en compte le CO2 du véhicule correspondant pour calculer la déductibilité.

Aucune version correspondante n’existe ? Le CO2 annoncé de la voiture hybride plug-in sera alors multiplié par 2,5.

14. Pour le calcul de l’ATN, qu’entend-on par valeur catalogue de la voiture ?

La valeur catalogue est le prix catalogue du véhicule vendu à l’état neuf, à un particulier, y compris les options et la TVA réellement payée. Il n’est pas tenu compte de remises, réductions, abattements ou ristournes.

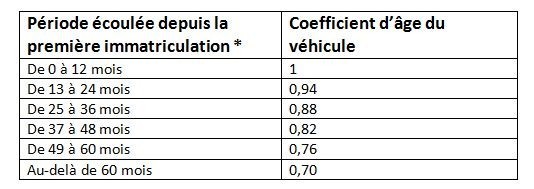

15. Pour le calcul de l’ATN, qu’entend-on par coefficient d’âge ?

16. Quelle est l’intervention de l’employeur sur l’ATN ?

L’employeur intervient via les dépenses non-admises. Son intervention dépend de la politique en termes de carburant (ou d’électricité).

- Le travailleur paie lui-même le carburant pour ses déplacements privés

- Dépenses non-admises : 17%

- L’employeur intervient dans le carburant pour les déplacements privés

- Dépenses non-admises : 40%

Il est toutefois possible de garder le niveau actuel de 17 %. Comment ? L’entreprise doit alors mettre en place un système de « split bill ». L’employé ne pourrait alors utiliser sa carte que pour ses déplacements professionnels OU devrait comptabiliser de manière stricte les kilomètres professionnels des kilomètres privés, avec un système de remboursement de l’usage privé à l’employeur.

17. Comment calculer la cotisation CO2 (aussi appelée cotisation de solidarité) ?

La cotisation CO2, aussi appelée cotisation de solidarité, est due mensuellement par les employeurs qui octroient une voiture à des collaborateurs pour leur usage privé.

FLEET.be a développé un module de calcul de la cotisation CO2

Diesel (y compris plug-in hybride diesel)

- CO2 connu : [(CO2 x 9 EUR) – 600] / 12 x 1,3222

- CO2 inconnu : [(165 x 9 EUR) – 600] / 12 x 1,3222 = 97,51

Essence (y compris hybride et plug-in hybride essence)

- CO2 connu : [(CO2 x 9 EUR) – 768] / 12 x 1,3222

- CO2 inconnu : [(182 x 9 EUR) – 768] / 12 x 1,3222 = 95,86

CNG/LPG

- [(CO2 x 9 EUR) – 990] / 12 x 1,3222

Notez que, pour le LPG, il faut prendre la valeur CO2 du véhicule essence avant transformation.

Pour les voitures électriques (et hydrogène), c’est toujours la cotisation minimale qui est comptabilisée, à savoir 27,54 euros par mois à partir de 2021.

#Auto #Auto #Fleet Management