Hoe bereken je de aftrekbaarheid, het VAA en de CO2-bijdrage? Op basis van welke CO2-waarden? Hoe kan ik er zeker van zijn dat mijn plug-in hybride auto niet als een “fake” hybride wordt beschouwd? In dit artikel komt u (bijna) alles te weten over de fiscaliteit van uw bedrijfswagen in 2023.

1. Welke CO2-waarde moet gebruikt worden voor de fiscaliteit van bedrijfswagens?

De regering De Croo heeft besloten het standpunt van de FOD Financiën in 2020 te verlengen.

Er moet dus rekening gehouden worden met volgende CO2-waarden :

- NEDC 1.0 als het voertuig alleen een NEDC-waarde heeft ;

- WLTP als het voertuig alleen een WLTP-waarde heeft;

- NEDC 2.0 OF WLTP (uw keuze) als het voertuig een NEDC-waarde en een WLTP-waarde heeft..

Het gelijkvormigheidsattest (COC) van het voertuig kan worden geraadpleegd om na te gaan of een voertuig twee CO2-emissies heeft (WLTP en NEDC 2.0). Het COC van een voertuig met twee CO2-emissiewaarden vermeldt zowel een tabel (item 49.1) met de NEDC-waarden voor brandstofverbruik als CO2 EN een tabel (item 49.4) met de WLTP-waarden voor brandstofverbruik en CO2.

De “gewogen, gecombineerde” CO2-waarde moet gebruikt worden voor oplaadbare elektrische voertuigen en de “gecombineerde” CO2-waarde voor andere motorisaties.

OPGELET 1: Voor plug-in hybrides die als “fake”-hybrides worden beschouwd, zijn er andere regels met betrekking tot CO2. Zie vragen 3 en 4.

OPGELET 2 : Deze regels vallen wel onder de federale bevoegdheid. Voor de verkeersbelasting en BIV – evenals voor de ecomalus – zijn de Gewesten bevoegd. Het zijn dus de regionale overheden die de overgang van NEDC naar WLTP voor deze belastingen zullen moeten beslissen en organiseren. In Vlaanderen wordt de WLTP-norm gebruikt voor alle auto’s die vanaf 1 januari 2021 ingeschreven worden.

2. Hoe de aftrekbaarheid berekenen van een bedrijfswagen?

Sinds 1 januari 2020 is de aftrekbaarheid van bedrijfswagens lineair.

Ze komt overeen met deze formule :

120% – (0,5% X coëfficiënt X CO2/km)

Zoals u kan zien, bevat deze formule een notie van coëfficiënten. Wat houdt dat in?

- Het coëfficient is 1 voor voertuigen die op diesel rijden

- Voor voertuigen die op aardgas rijden, ligt het coëfficient op 0,90, maar enkel op voorwaarde dat de wagen niet meer dan 11 fiscale pk’s heeft.

- Voor alle andere brandstoffen en motorisaties wordt het coëfficient 0,95 gebruikt. (ook plug-in dieselhybrides)

3. Hoe werkt de fiscaliteit van plug-in hybrides en zelfladende hybrides in 2023 ?

In 2023 verschilt de aftrekbaarheid van plug-in hybride bedrijfsauto’s niet van 2022. De timing van de bestelling kan echter van invloed zijn op hun aftrekbaarheid in toekomstige jaren (zie vraag 10).

Om te kunnen genieten van een voordelige aftrekbaarheid, moeten plug-in hybride bedrijfswagens voldoen aan twee strikte voorwaarden:

- een batterijcapaciteit van ten minste 0,5 kWh per 100 kilo voertuiggewicht

- deze plug-ins mogen niet meer dan 50 g CO2/km uitstoten

Onder gewicht van het voertuig wordt de massa van het voertuig, voor 90% met alle vloeistoffen gevuld en met het gewicht van de bestuurder (75 kilo) verstaan.

Als volledig aan deze twee voorwaarden is voldaan, wordt bij de berekening van de aftrekbaarheid rekening gehouden met het door de fabrikant aangekondigde CO2-niveau van de plug-in hybride voor de berekening van de aftrekbaarheid.

Als echter aan ten minste één van de twee voorwaarden niet is voldaan, kan uw auto worden beschouwd als een “fake” hybride, wat de fiscaliteit minder gunstig maakt . Zie vraag 4 voor meer info.

4. Wat verstaat men onder fake hybrid?

Een “fake” hybride is een plug-in hybride voertuig dat niet voldoet aan ten minste één van de twee essentiële voorwaarden die in vraag 3 worden genoemd.

Voor deze “fake” hybrides is de (negatieve) impact groot en dat zowel op het vlak van VAA al CO2 van het overeenstemmende voertuig.

Bestaat er geen overeenstemmend voertuig? Dan wordt de opgegeven CO2-uitstoot van de plug-in hybride auto met 2,5 vermenigvuldigd.

De FOD Financiën houdt een lijst bij van de “fake” hybrides, de overeenstemmende voertuigen en, bij gebrek daaraan, de CO2-waarden waarmee rekening moet worden gehouden.

OPGELET: Plug-in hybride bedrijfswagens die vóór 1 januari 2018 zijn aangeschaft, zijn niet onderworpen aan de gelijkwaardigheidsregels. En dat ook als ze niet voldoen aan de twee bovengenoemde criteria. Het zal dus de CO2-waarde zijn die op het COC vermeld staat die in de 2020-formule zal worden gebruikt. De datum van ondertekening van de koop- of leasingovereenkomst is bepalend.

Voorbeeld: als de aankoopbon of het leasecontract uiterlijk op 31 december 2017 is ondertekend, maar de auto in 2018 in gebruik is genomen, zal de op het COC vermelde CO2-waarde worden gebruikt voor de berekening van het aftrekpercentage tot het einde van het contract of de verkoop van het voertuig.

5. Kan een full hybrid beschouwd worden als een “fake” hybrid?

Volledig hybride auto’s (zelfoplaadbaar, dus) kunnen op geen enkele manier worden beschouwd als “fake” hybrides. Fiscaal worden ze behandeld als benzineauto’s.

6. Wat is de aftrekbaarheid van een elektrische bedrijfswagen?

Sinds 1 januari 2020 is de aftrekbaarheid van elektrische bedrijfswagens teruggebracht naar 100% (voordien 120%)

In feite is sinds 2020 niets (zelfs geen fietsen) meer 120% aftrekbaar zijn.

7. Wat is de maximale aftrekbaarheid van bedrijfswagen?

De aftrekbaarheidvork gaat van 100 tot 50% , behalve voor voertuigen die meer dan 200 g CO2 uitstoten.

Deze drempel van 50% is van toepassing op dieselauto’s die 140 g (en meer) CO2/km uitstoten. Voor voertuigen die op benzine rijden, zal deze drempelwaarde worden bereikt op ongeveer 147 g CO2/km.

Er is echter een uitzondering gemaakt: voertuigen die meer dan 200 g CO2/km uitstoten, zullen worden gestraft en hun fiscale aftrekbaarheid zal dalen tot 40%.

8. Hoe zullen de uitgaven (met name de brandstofkosten) fiscaal worden behandeld?

Voor plug-in hybride auto’s die na 1 januari 2023 worden besteld, is slechts 50% van de fossiele brandstofkosten aftrekbaar. Elektriciteit daarentegen blijft 100% aftrekbaar. Als u de auto voltankt tegen EUR 100 per maand, bedragen de netto extra kosten 100×50%x25% (vennootschapsbelastingtarief) = EUR 12,5 per maand. Alle andere kosten in verband met de plug-in hybride bedrijfswagen (onderhoud, herstellingen, verzekering, carwash, bijstand, enz.) zijn aftrekbaar op hetzelfde niveau als het voertuig.

Voor plug-in hybrides die vanaf 1 juli 2023 worden besteld, blijft de brandstofaftrek tot eind 2026 beperkt tot 50%. Het daalt tot 25% in 2027 en tot 0% in 2028. Ook voor deze plug-in hybrides die vanaf 1 juli 2023 worden besteld, blijft de elektriciteitsaftrek in 2023 en 2024 op 100% en daalt deze tot 75% in 2025, 50% in 2026, 25% in 2027 en 0% in 2028.

Voor alle andere auto’s (benzine, diesel, full hybrid, CNG, LPG) zijn alle kosten (onderhoud, herstellingen, brandstof, verzekering, carwash, bijstand, enz aftrekbaar aan hetzelfde percentage als de auto zelf. En dat blijft zo tot de wagen van eigenaar verandert, op voorwaarde dat het voertuig uiterlijk op 30 juni 2023 is besteld.

Voor deze “andere auto’s” die vanaf 1 juli 2023 worden besteld, blijft de brandstofaftrek op hetzelfde niveau als de auto in 2023 en 2024. Het zal afnemen tot 75% in 2025, 50% in 2026, 25% in 2027 en 0% in 2028.

Als de auto van de zaak voor 71% aftrekbaar is, zijn de daaraan verbonden kosten (afgezien van de brandstof) dus ook voor 71% aftrekbaar. Voor 100% elektrische auto’s is alles 100% aftrekbaar.

9. De bedrijfswagen is een tweedehandswagen of werd vóór 2020 ingeschreven. Ontloopt deze de nog geldende belastingregeling?

Nee, alle bedrijfswagens, of ze nu nieuw, gebruikt of zelfs al in omloop waren voor die datum, zullen onderworpen zijn aan het nieuwe aftrekbaarheidsregime.

Er zijn echter uitzonderingen.

Plug-in hybride bedrijfswagens die vóór 1 januari 2018 zijn aangeschaft behouden hun huidige aftrekbaarheid tot de verkoop van het voertuig of het einde van het leasecontract. Het bestelformulier of de ondertekening van het leasecontract is bindend.

En voor zelfstandigen (en vrije beroepen) behoudt elke bedrijfswagen die vóór 1 januari 2018 is aangeschaft (aankooporder of leasingcontract als bewijs) zijn aftrekbaarheid.

Voorbeeld van deze twee uitzonderingen: als de aftrekbaarheid 90% bedraagt in 2018-2019, blijft dit tarief van toepassing tot de verkoop van het voertuig of het einde van het leasecontract.

10. Als ik mijn auto (nieuw of tweedehands) in 2023 bestel, hoe wordt deze dan fiscaal behandeld in 2023 en de daaropvolgende jaren?

- Elektrische wagen of waterstof

Als hij tussen 1 januari en 30 juni 2023 wordt besteld*, blijft hij onderworpen aan de huidige gunstige belastingregeling totdat hij naar een andere eigenaar overgaat.

Als hij wordt besteld* vanaf 1 juli 2023, blijft de belastingregeling in 2023 en 2024 in alle opzichten ongewijzigd. Ook na 2024 blijft de aftrekbaarheid ongewijzigd. De CO2-bijdrage (of solidariteitsbijdrage) zal echter vanaf 2025 elk jaar stijgen (23,41 euro in 2025, 25,99 euro in 2026, 28,57 euro in 2027 en 31,15 euro vanaf 2028 – niet-geïndexeerde bedragen).

- Auto’s die (gedeeltelijk) thermisch zijn (benzine, diesel, full hybride, CNG, LPG)

Als hij wordt besteld* tussen 1 januari en 30 juni 2023, blijft de belastingregeling ongewijzigd ten opzichte van de huidige situatie.

Als hij vanaf 1 juli 2023 wordt besteld*, valt hij onder dezelfde regeling als plug-in hybride auto’s (zie hieronder). Het enige verschil is dat de brandstof in 2023 en 2024 in dezelfde mate aftrekbaar blijft als het voertuig (zie vraag 8).

De CO2-bijdrage van deze voertuigen stijgt wel met een bepaalde factor (bovenop de indexatie).

- Een factor 2,25 van 1 juli 2023 tot 31 december 2024

- Een factor 2,75 van 1 januari 2025 tot 31 december 2025

- Een factor 4 van 1 januari 2026 tot 31 december 2026

- Een factor 5,5 vanaf 1 januari 2027 (tot 2031)

- plug-in hybride

Alle PHEV’s die tot en met 30 juni 2023 worden besteld*, blijven onder het huidige belastingregime vallen. Een tot dan toe bestelde 100% aftrekbare plug-in hybride blijft dus volledig aftrekbaar. Tot de verandering van eigenaar. Alleen de brandstofkosten zijn slechts voor 50% aftrekbaar (zie vraag 8).

Een plug-in hybride besteld* na 1 juli 2023 blijft 100% aftrekbaar in 2023 en 2024. De maximale aftrek daalt dan tot

- 75% in 2025,

- 50% in 2026,

- 25% in 2027,

- 0% vanaf 2028.

Voor de aftrekbaarheid van brandstofkosten verwijzen wij naar vraag 8.

Voor deze plug-ins* besteld vanaf 1 juli 2023 moet de CO2-bijdrage (naast de jaarlijkse indexering) vermenigvuldigd worden met :

- Een factor 2,25 van 1 juli 2023 tot 31 december 2024

- Een factor 2,75 van 1 januari 2025 tot 31 december 2025

- Een factor 4 van 1 januari 2026 tot 31 december 2026

- Een factor 5,5 vanaf 1 januari 2027 (tot 2031)

Verduidelijking van het begrip “bestelling” in de in deze vraag genoemde gevallen.

Voor de FOD Financiën betekent “besteld” :

- Bestelformulier opgesteld en ondertekend vóór een datum waarop de nieuwe regels van kracht worden door de verkoper en de koper-belastingplichtige van het voertuig indien zij niet voor een lease-formule kiezen;

- Leasingovereenkomst ondertekend vóór de datum van inwerkingtreding van de nieuwe regels door de verhuurder en de huurder-belastingplichtige indien zij besluiten een leasingovereenkomst aan te gaan.

Alle partijen (koper, dealer, verhuurder) kunnen dus het best vóór 1 juli 2023 een bestelling plaatsen om een zo gunstig mogelijke belastingregeling te behouden.

11. Worden bedrijven en zelfstandigen fiscaal op dezelfde manier behandeld?

Ja, het nieuwe belastingregime is hetzelfde zijn voor bedrijven en zelfstandigen.

Maar…. er is een maar! Voor zelfstandigen blijft de stapsgewijze aftrekbaarheid – zoals toegepast in 2018 of 2019 – van toepassing voor auto’s die tot 31 december 2017 zijn aangeschaft. De ondertekening van de bestelbon of het leasecontract geldt als bewijs.

Voor zelfstandigen is de belastingregeling die sinds 1 januari 2020 van toepassing is, dus alleen van toepassing op auto’s die vanaf 1 januari 2018 zijn aangeschaft.

12. Hoe wordt het VAA berekend in 2023

Voor 2023 zijn deze referentiewaarden aanzienlijk verlaagd: 82 gram voor benzineauto’s en 67 gram voor dieselauto’s.

Het minimale VAA voor 2023 bedraagt 1.540 euros.

De formules

- Diesel :

catalogusprijs x [5,5 + ((CO2 – 67) x 0,1)] % x 6/7 x leeftijdscoëfficiënt van het voertuig

- Benzine, full hybrid, fake hybrids, LPG en CNG :

prix catalogue x [5,5 + ((CO2-82) x 0,1)] % x 6/7 x leeftijdscoëfficiënt van het voertuig

- Elektrisch/waterstof & ‘echte’ plug-in hybrides (diesel en benzine):

Catalogusprijs x 4 % x 6/7 x leeftijdscoëfficiënt van het voertuig

Voorbeeld:

1. Dieselwagen – Catalogusprijs: 30.000 euro (incl BTW en opties, zonder kortingen) en een CO2-uitstoot van 99 gram.

30.000 x [5,5 + ((99 – 67) x 0,1)] % x 6/7 x 1 = 2.237,14 €/jaar

2. Nemen we een ander voorbeeld van een benzinewagen die 30.000 euro kost (inclusief BTW en opties, exclusief kortingen) en 120 gram CO2 uitstoot.

30.000 x [5,5 + ((120-82) x 0,1)] % x 6/7 x 1 = 2.391,43 €/jaar

Om te weten te komen wat wordt bedoeld met de cataloguswaarde of leeftijdscoëfficiënt, ga naar vraag 14 en 15. Om te weten te komen welke CO2-waarde moet worden gebruikt, zie vraag 1.

En als je een “nep” hybride hebt, ga dan naar vraag 13.

13. Wat is het minimum VAA?

In 2022 bedroeg het minimum VAA 1.400 euro. Het minimum VAA voor 2023 is met 10% verhoogd tot 1.540 euro.

14. Hoe bereken je het VAA van een valse hybride?

Als uw auto een “nep” hybride is, zal de CO2 van het overeenstemmed voertuig gebruikt worden om het VAA (en ook de aftrekbaarheid) te berekenen.

Bestaat er geen overeenstemmend voertuig? Dan wordt de aangegeven CO2 van de plug-in hybride auto met 2,5 vermenigvuldigd.

15. Wat wordt voor de berekening van het VAA bedoeld met de cataloguswaarde van de auto?

De cataloguswaarde is de catalogusprijs van het voertuig dat in nieuwe staat aan een particulier wordt verkocht, inclusief opties en de werkelijk betaalde btw. Er wordt geen rekening gehouden met kortingen, reducties of tegemoetkomingen.

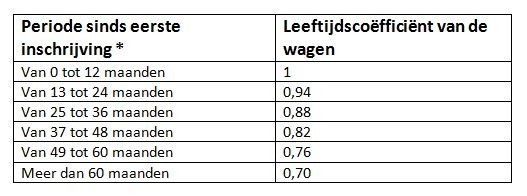

16. Wat bedoelt men met het leeftijdscoëfficiënt voor de berekening van het VAA?

17. Hoe komt de werkgever tussen bij het VAA?

De werkgever komt tussenbeide via de verworpen uitgaven. Haar interventie is afhankelijk van het beleid op het gebied van brandstof (of elektriciteit).

- De werknemer betaalt zelf de brandstof voor zijn privé verplaatsingen:

- Verworpen uitgaven: 17%

- De werkgever komt tussen in de brandstof voor privé verplaatsingen:

- Verworpen uitgaven: 40%

Het is echter mogelijk om het huidige niveau van 17% te handhaven. Hoe kan dit gebeuren? Het bedrijf moet dan een “split bill” systeem opzetten. De werknemer zou dan zijn kaart alleen kunnen gebruiken voor zakenreizen OF zou een strikte boekhouding moeten voeren van zakelijke kilometers en van privé-kilometers, met een systeem van terugbetaling van privégebruik aan de werkgever.

18. Hoe bereken je de CO2-bijdrage (ook wel solidariteitsbijdrage genoemd) in 2023?

De CO2-bijdrage, ook bekend als de solidariteitsbijdrage, is maandelijks verschuldigd door werkgevers die hun werknemers een auto voor privégebruik ter beschikking stellen.

Diesel (inclusief plug-in hybride diesel)

- CO2 gekend: [(CO2 x 9 EUR) – 600] / 12 x 1,5046

- CO2 onbekend: [(165 x 9 EUR) – 600] / 12 x 1,5046 = 110,96 euro

Benzine (inclusief hybride en plug-in hybride benzine)

- CO2 gekend: [(CO2 x 9 EUR) – 768] / 12 x 1,5046

- CO2 onbekend: [(182 x 9 EUR) – 768] / 12 x 1,5046 = 109,08 euro

CNG/LPG

- [(CO2 x 9 EUR) – 990] / 12 x 1,5046

Merk op dat voor LPG de CO2-waarde van het benzinevoertuig vóór de ombouw moet worden genomen.

Voor elektrische (en waterstof)auto’s wordt nog steeds de minimumbijdrage gerekend, namelijk 31,34 euro per maand vanaf 2023.

Deze bijdrage wordt echter elk jaar iets hoger als de elektrische auto vanaf 1 juli 2023 wordt besteld. Hetzelfde geldt voor voertuigen met (gedeeltelijke) verbranding die vanaf 1 juli 2023 worden besteld. Zie vraag 10 voor alle details.

19. Welke CO2-waarde voor de solidariteitsbijdrage?

De belastingplichtige heeft de keuze tussen de NEDC- of WLTP CO2-waarde als beide waarden op het inschrijvingsbewijs worden vermeld (COC). Ga naar vraag 1 voor alle details.

#Auto #Fleet Management